Cláusulas abusivas en contratos de alquiler e hipotecas en España

El mercado de la hipoteca en España se caracteriza por su constante movimiento, y no es el único aspecto del mercado inmobiliario que requiere una atención cuidadosa.

Contenido de este artículo:

- La cara menos visible del mercado inmobiliario

- Cláusulas abusivas en contratos de alquiler

- Falta de actualización de la renta

- Renuncia a prórrogas obligatorias

- Período mínimo de permanencia

- Cláusulas abusivas en contratos de hipoteca

- Cláusula suelo

- Cláusula de vencimiento anticipado

¿Y qué ocurre en el caso de los contratos de alquiler? ¿Existen cláusulas abusivas que los inquilinos deben conocer? ¡Estás a punto de descubrirlo!

La cara menos visible del mercado inmobiliario

El mercado inmobiliario es uno de los pilares fundamentales de la economía española. Con un crecimiento constante en la firma de hipotecas, los consumidores también están explorando el mercado de viviendas de segunda mano. En estas situaciones, a menudo se buscan soluciones financieras, como la obtención de un préstamo para reformas con el fin de mejorar la propiedad y, posteriormente, destinarla al alquiler.

Sin embargo, ¿son realmente claros y equitativos los contratos de arrendamiento? En última instancia, las cláusulas abusivas pueden tener un impacto significativo en los propietarios. Por ejemplo, es importante recordar que, en términos legales, si una cláusula no está reflejada en el contrato, no existe, incluso si se presume su validez por ley.

Un ejemplo común es la actualización de la renta. Si el contrato de arrendamiento no especifica la periodicidad con la que debe ajustarse la renta, sería ilegal aplicar el aumento según el Índice de Precios al Consumo (IPC). En este caso, el arrendador estaría en desventaja si busca hacer cumplir esta subida, aunque esté respaldada por la Ley General de Vivienda, si no se incluyó en el contrato individual.

Las prórrogas obligatorias también son un aspecto importante a considerar. La Ley de Arrendamientos Urbanos (LAU) establece que, como mínimo, un contrato de alquiler debe prorrogarse durante cinco años. Por lo tanto, agregar una cláusula en el contrato que obligue al inquilino a renunciar a estas prórrogas se considera una cláusula abusiva.

Además, no se pueden incluir cláusulas en las que el período mínimo de permanencia sea superior a seis meses, ya que la ley establece que este es el plazo mínimo y no puede ser modificado sin incurrir en una cláusula abusiva.

Cláusulas abusivas en contratos de alquiler

Falta de actualización de la renta

Un ejemplo de cláusula abusiva en contratos de alquiler es la falta de especificación de la periodicidad para la actualización de la renta. Según la Ley de Arrendamientos Urbanos (LAU), si el contrato no menciona la frecuencia de ajuste de la renta, no se puede aplicar el aumento basado en el Índice de Precios al Consumo (IPC). Un ejemplo sería:

"El arrendador se reserva el derecho de aumentar la renta en cualquier momento sin previo aviso."

Renuncia a prórrogas obligatorias

La LAU establece que un contrato de alquiler debe prorrogarse durante cinco años, como mínimo, al inquilino. Cualquier cláusula que obligue al inquilino a renunciar a estas prórrogas es considerada abusiva. Ejemplo:

"El arrendatario se compromete a no ejercer su derecho a la prórroga legal del contrato."

Período mínimo de permanencia

La ley establece que el período mínimo de permanencia en un contrato de alquiler es de seis meses. Cualquier cláusula que intente imponer un período superior se considera abusiva. Ejemplo:

"El inquilino se compromete a permanecer en la propiedad durante un mínimo de 12 meses, sin posibilidad de rescindir el contrato antes de este plazo."

Cláusulas abusivas en contratos de hipoteca

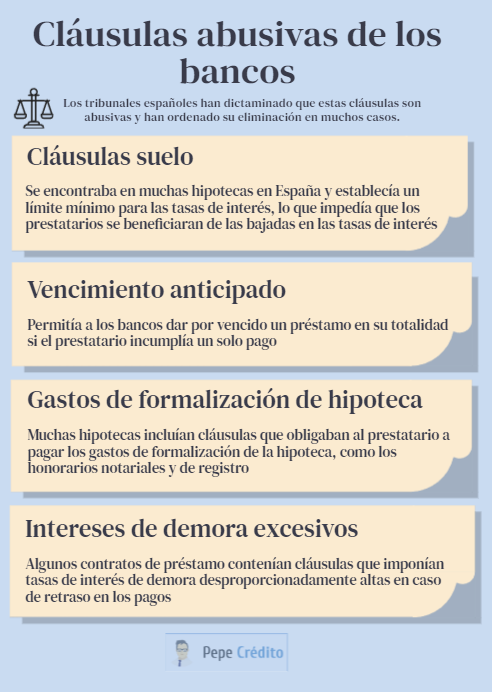

Cláusula suelo

Las cláusulas suelo limitan la bajada de la tasa de interés variable, lo que impide a los prestatarios beneficiarse de las reducciones en las tasas de interés. Estas cláusulas se consideran abusivas y han sido declaradas nulas por los tribunales en España. Ejemplo:

"La tasa de interés mínima que el prestatario deberá pagar será del 4%, independientemente de las condiciones del mercado."

Si te interesa saber más sobre esta cláusula abusiva, aquí tienes otro artículo que podría interesarte: La gran incógnita de la cláusula suelo

Cláusula de vencimiento anticipado

Las cláusulas de vencimiento anticipado permiten a los bancos dar por vencido el préstamo en su totalidad y exigir el pago inmediato si el prestatario incumple incluso una pequeña parte de las cuotas. Estas cláusulas también se consideran abusivas en ciertos casos. Ejemplo:

"El banco se reserva el derecho a dar por vencido el préstamo y exigir el pago completo si el prestatario se retrasa en el pago de cualquier cuota, incluso por un solo día."

A medida que el sector hipotecario en España sigue creciendo, el mercado de alquiler de viviendas también se expande, y con ello, la posibilidad de encontrar cláusulas abusivas. Desde Pepe Crédito, recomendamos encarecidamente leer detenidamente el contrato de arrendamiento y evitar las situaciones ejemplificadas aquí para proteger tus derechos como inquilino. Para obtener más información sobre tus derechos y responsabilidades legales en el alquiler, consulta el Boletín Oficial del Estado (BOE).

Además, no te pierdas Las comisiones indebidas que quizás te está cobrando tu banco y aprende cuáles de ellas están sancionadas por el Banco de España.