Guía completa para calcular los intereses de un préstamo en 2024

Si estás pensando en pedir un préstamo, ya sea personal, hipotecario o para comprar un coche, hay un aspecto fundamental que no puedes dejar de lado: los intereses.

Contenido de este artículo:

- ¿Qué son los intereses y por qué son tan importantes?

- Los términos clave: TIN y TAE

- ¿Cómo se calculan los intereses de un préstamo?

- ¿Cómo se pagan los intereses en España?

- Qué factores influyen en el cálculo de los intereses

- ¿Cómo afectan las comisiones?

- Cómo usar calculadoras en línea para calcular intereses préstamo

- La importancia de estar familiarizado con los cálculos de intereses

Entender cómo se calculan y qué factores los influyen te permitirá tomar una decisión más inteligente y evitar pagar de más. En este artículo, vamos a explicarte de manera sencilla y clara lo que necesitas saber sobre los intereses de los préstamos, desde los conceptos básicos hasta los factores que pueden encarecerlos.

¿Qué son los intereses y por qué son tan importantes?

Cuando tomas un préstamo, estás pidiendo prestado dinero, pero no solo tendrás que devolver la cantidad que pediste. También tendrás que pagar un extra, que es el costo por el hecho de pedir ese dinero prestado, conocido como interés. Este extra varía según varios factores, y entender cómo funciona es clave para no llevarte sorpresas.

Los términos clave: TIN y TAE

Si te adentras en el mundo de los préstamos, hay dos términos que verás constantemente: TIN y TAE. Aunque suenan parecidos, en realidad representan cosas distintas, y conocer la diferencia es crucial.

Tipo de Interés Nominal (TIN): Este es el porcentaje que te cobrará el banco por prestarte el dinero. El TIN se calcula anualmente y refleja el costo básico del préstamo, sin tener en cuenta otros gastos como comisiones o seguros. Es una cifra que te da una idea general, pero no te cuenta todo el panorama

Tasa Anual Equivalente (TAE): A diferencia del TIN, la TAE es el indicador más completo. Además de incluir el tipo de interés, también suma otros gastos, como comisiones de apertura o seguros obligatorios. La TAE es más confiable para comparar préstamos, ya que muestra el costo real del préstamo a lo largo del año.

Puedes encontrar más información sobre la TAE y cómo calcularla en nuestro artículo “Qué es la TAE y cómo calcularla”

Ejemplo comparativo:

Imagina que tienes dos opciones de préstamo:

- Préstamo A: TIN del 5%, TAE del 5,5%

- Préstamo B: TIN del 4,5%, TAE del 6%

A simple vista, el Préstamo A podría parecer más caro por tener un TIN más alto, pero si observamos la TAE, vemos que el Préstamo B resulta ser más costoso debido a las comisiones y otros cargos.

¿Cómo se calculan los intereses de un préstamo?

Calcular los intereses de un préstamo es sencillo una vez entiendes la fórmula básica. La fórmula para calcular los intereses es:

I = C * i * T

Donde:

- I es el interés total que vas a pagar.

- C es el capital que te han prestado.

- i es el tipo de interés aplicado (en formato decimal, es decir, 5% sería 0,05).

- T es el plazo del préstamo, en años.

Ejemplo práctico:

Supongamos que pides un préstamo de 10.000 euros con un tipo de interés del 5% anual, a devolver en 3 años. El cálculo sería:

I = 10.000 * 0,05 * 3 = 1.500 euros

Esto quiere decir que, durante esos tres años, tendrás que pagar 1.500 euros solo en concepto de intereses, aparte de devolver los 10.000 euros prestados.

¿Cómo se pagan los intereses en España?

En España, uno de los sistemas más comunes para calcular el pago de los préstamos es el sistema de amortización francesa. Este sistema se caracteriza por que las cuotas mensuales son fijas. Sin embargo, la proporción de la cuota que se destina a pagar los intereses y la que se destina a amortizar el capital varía con el tiempo.

Al principio del préstamo, la mayor parte de la cuota se destina a los intereses, pero conforme pasa el tiempo, la parte de la cuota que va destinada a pagar el capital se va incrementando, mientras que la de los intereses disminuye.

Ejemplo de cálculo de cuota:

Si tienes un préstamo de 10.000 euros a un TIN del 5% durante 3 años, el cálculo de la cuota mensual es el siguiente:

- Cuota mensual: 299,71 euros

En el primer pago, el cálculo sería:

- Intereses: 10.000 * 0,004167 (interés mensual) = 41,67 euros

- Capital: 299,71 - 41,67 = 258,04 euros

En el siguiente pago, como el capital pendiente se ha reducido, los intereses disminuyen y la parte destinada a amortizar el capital aumenta.

Qué factores influyen en el cálculo de los intereses

El monto total que tendrás que devolver depende de varios factores. Estos son algunos de los más importantes:

- Cantidad que solicitas: Cuanto mayor sea la cantidad que pides prestada, más intereses se acumularán.

- Plazo de devolución: Un plazo más largo puede reducir el importe de las cuotas mensuales, pero aumentará el costo total del préstamo debido a los intereses acumulados.

- Comisiones: Muchos préstamos tienen comisiones, como la de apertura, que incrementan el costo del préstamo.

- Tipo de interés: El tipo de interés puede ser fijo (siempre se paga lo mismo) o variable (siempre cambia según los movimientos del mercado, como el Euríbor en las hipotecas).

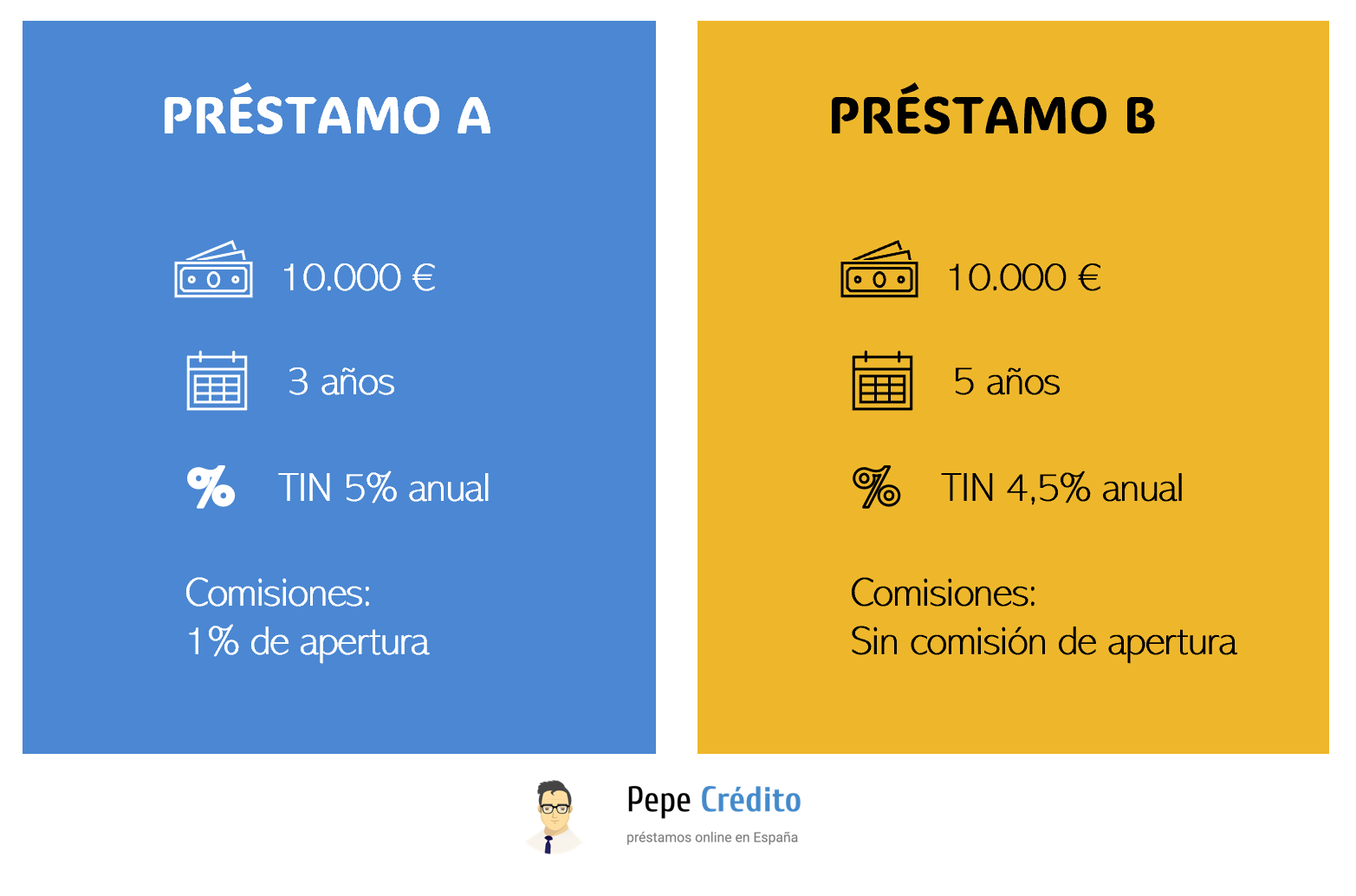

Ejemplo práctico: compramos préstamos

Imagina que tienes que decidir entre dos préstamos:

- Préstamo A: 10.000 euros, TIN 5%, 3 años, comisión de apertura del 1%.

- Préstamo B: 10.000 euros, TIN 4,5%, 5 años, sin comisión de apertura.

Aunque el Préstamo B tiene un TIN más bajo, su plazo más largo hace que el costo total sea mayor. Al final, el Préstamo A tiene un pago total de 10.889,56 euros, mientras que el Préstamo B tiene un pago total de 11.322,60 euros. Esto demuestra que un interés bajo no siempre significa que el préstamo sea más barato.

¿Cómo afectan las comisiones?

Las comisiones pueden ser un factor determinante en el costo total de un préstamo. Algunas de las comisiones más comunes incluyen:

- Comisión de apertura: Se cobra al principio del préstamo por gestionar la operación.

- Comisión por amortización anticipada: Si decides pagar el préstamo antes de lo previsto, puedes tener que pagar una penalización.

- Comisión por demora: Si no pagas una cuota a tiempo, se te cobrará un extra.

Por ejemplo, si un préstamo de 10.000 euros tiene una comisión de apertura del 1%, eso ya te costaría 100 euros adicionales. Y si además decides cancelarlo antes de tiempo y te aplican una comisión del 2%, los costos adicionales se irían sumando.

Cómo usar calculadoras en línea para calcular intereses préstamo

Las calculadoras de préstamos son herramientas muy útiles para entender el costo total de un préstamo. Con ellas, puedes introducir los parámetros de tu préstamo y obtener detalles sobre los pagos mensuales y los costos asociados.

Para utilizar una calculadora de préstamos, solo tienes que seguir estos pasos:

- Accede a una calculadora de préstamos en línea.

- Introduce la cantidad del préstamo.

- Introduce el tipo de interés anual.

- Establece el plazo de amortización.

- Añade cualquier comisión que sea aplicable.

- Haz clic en "Calcular" para ver los resultados, que te mostrarán la cuota mensual, los intereses totales y el costo total del préstamo.

La importancia de estar familiarizado con los cálculos de intereses

Es muy importante entender cómo se calculan los intereses de un préstamo y qué factores influyen en su costo total. Además del TIN, hay que tener en cuenta la TAE, el plazo, las comisiones y el tipo de amortización. Comparar distintas opciones de préstamos y conocer estos aspectos puede ahorrarte mucho dinero a largo plazo. Si tomas decisiones bien informadas, podrás gestionar mejor tu deuda y evitar sorpresas desagradables.

Con más de 15 años en SEO, Marisa es una experta que ha trabajado con agencias, startups y empresas de renombre. Su pasión por las tendencias y cambios de algoritmos la hace dinámica y adaptable. En PepeCredito.es, aplica su habilidad para redactar sobre diversos temas, incluyendo finanzas, consolidándose como una figura clave en marketing digital