Embargo de cuenta bancaria; Guía completa para saber cómo actuar

Imagina que te levantas un día y al entrar en tu banca online detectas que el dinero que tenías en tu cuenta está retenido, impidiendo que puedas hacer uso de él. Aunque para muchos es un suceso desconocido y totalmente ajeno, es mucho más frecuente de lo que imaginas. Hoy nos vamos a enfocar en mostrarte qué es el embargo de cuenta bancaria, qué implica y cuáles son las claves principales para conocer bien tus opciones.

Contenido de este artículo:

- ¿Qué es un embargo de cuenta bancaria?

- ¿Cómo funciona el proceso de embargo de cuentas bancarias?

- ¿Te pueden embargar todo el dinero de la cuenta?

- Derechos del titular de la cuenta embargada

- ¿Qué hacer si tu cuenta está bloqueada?

- Importante; el embargo de cuenta no caduca

- ¿Cómo proteger la cuenta de un embargo?

- FAQ

Los motivos por los que puede darse un embargo en tu cuenta corriente son muy variados y no siempre están ordenados por un juez. Hay ocasiones en las que la propia Administración del Estado (Hacienda, Seguridad Social) pueden optar por esta vía para recuperar el importe que consideran que debes, independientemente de tener la razón o no. Hoy repasaremos todos estos puntos y descubrirás qué es lo que puedes hacer en cada caso.

¿Qué es un embargo de cuenta bancaria?

Cuando hablamos de embargo de cuenta bancaria lo hacemos poniendo el foco en las cuentas corrientes en las que figuramos como titulares, donde el capital que tenemos en ellas puede ser embargado para saldar una deuda que mantenemos impagada. Aunque muchos creen que es el propio banco quién ordena esta sanción, su papel es el de mediador, ya que solo es posible embargar una cuenta si así lo ordena un juez o la Administración Pública.

Si mantienes una deuda con una empresa, banco o particular primero tendrán que acudir a la vía judicial para conseguir obtener el pago de la deuda. En ningún caso podrán actuar sobre tus bienes o cuentas corrientes si no cuentan con el respaldo del juez. El banco en el que tienes los fondos es el único que puede iniciar el proceso de embargo en condición de mediador, atendiendo a las peticiones del juez o la administración.

El saldo que tienes en tu cuenta corriente queda inmovilizado inmediatamente, impidiendo que puedas hacer uso de él. El embargo permite recuperar el dinero de una forma efectiva e inmediata, aunque sorpresiva para muchas personas, que ven cómo su capital desaparece para atender un importe que quizá no reconozcan o no deseen abonar.

¿Cómo funciona el proceso de embargo de cuentas bancarias?

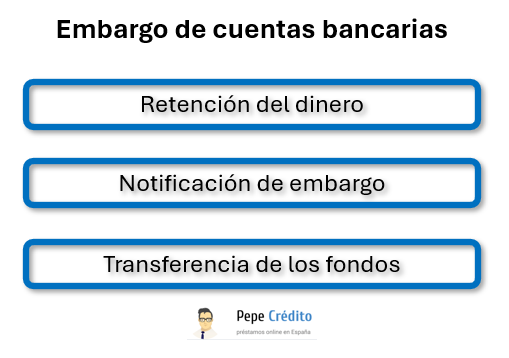

El dinero que se encuentre depositado en la cuenta en cuestión será retenido durante un plazo de 10 a 20 días desde que se notifica hasta que se ejecuta la orden de embargo. Durante este tiempo podremos iniciar los procesos de reclamación que consideremos oportunos para tratar de impedir su ejecución, de ahí la importancia por conocer nuestros derechos y posibilidades para lograr su cancelación. Estas son las tres fases principales por las que se basa su funcionamiento:

- Retención del dinero. El capital de la cuenta será bloqueado, siendo la entidad bancaria la responsable de aplicar esta restricción en el momento en el que recibe la orden. El saldo seguirá visible, pero no podremos utilizarlo hasta que sea liberado o empleado para saldar la deuda reclamada.

- Notificación de embargo. En el mismo momento en el que se recibe y aplica la orden de embargo el banco tendrá que notificarte. En este punto es donde podrás ejercer tus derechos, oponerte o tomar las medidas que consideres.

- Transferencia de los fondos. Transcurrido el plazo establecido para presentar alegaciones, el dinero retenido será transferido a la cuenta del organismo que haya solicitado el embargo. Llegados a este punto, el dinero saldrá de tu cuenta corriente y ya no podrás hacer uso de él.

Aunque la medida se aplica en el mismo momento en el que la entidad recibe la orden, una vez recibas la notificación pertinente dispondrás de un plazo mínimo para que puedas tomar las medidas oportunas, así como presentar alegaciones para tratar de cancelar el procedimiento. No obstante, debes saber que los embargos en cuenta no pueden retener cualquier cantidad de dinero, ya que existen unos límites en función de varios puntos que más adelante te mostraremos.

El papel de los bancos, su responsabilidad y limitaciones

Es muy importante recalcar este punto, ya que las entidades bancarias no pueden embargarnos el dinero que se nos reclama si no es a través de un juez o entidad estatal. Si mantienes una deuda con alguna entidad financiera, ésta no podrá acceder a tus cuentas bancarias y embargar los importes reclamados, aunque siempre existen alternativas que pueden aplicar para tratar de recuperar su dinero, como utilizar sin previo aviso los datos de tu tarjeta anteriormente registrada para ordenar un pago.

La responsabilidad del banco es limitada, ya que debe aplicar siempre la voluntad de la justicia o el Estado, por lo que no podrá negarse a ejecutar el embargo si así se lo notifican. Este punto es muy importante, ya que muchos creen que toda la responsabilidad recae sobre esta entidad y desconocen realmente sus limitaciones. Su papel se limita a aplicar la retención por embargo, por lo que tendremos que revisar la notificación recibida para conocer el origen y motivo que la ha generado.

Dado que el dinero esta depositado en alguna cuenta corriente de cualquier entidad bancaria, es el banco el ente que tiene la obligación de actuar sobre la cuenta y bloquear los fondos que existan. Aunque no tiene capacidad de decisión ni puede operar libremente ni aplicar este tipo de embargos por su cuenta, pone todos los medios para acatar las indicaciones que el juez o la Administración le han proporcionado.

¿Te pueden embargar todo el dinero de la cuenta?

Aunque muchos siguen creyendo que el banco puede embargar todo el dinero de la cuenta corriente, existen ciertas normas y limitaciones que no se pueden superar bajo ningún concepto. El importe que se pretende embargar no puede superar el de la deuda reclamada, es decir, si nos reclaman 1.000 euros, solo podrán retener esta cantidad y no más. En el caso de contar con más dinero en la cuenta, solo quedará embargada aquella cantidad que salde la deuda.

Ahora bien, ¿Qué pasa si existe dinero para cubrir la deuda reclamada pero esto dejaría nuestra cuenta a cero? En estos casos, la Ley establece claramente que no se puede embargar dinero si éste es el de tu nómina. Aunque existen ciertos matices que desgranaremos durante la lectura, cualquier retención de dinero se tendrá que aplicar y obtener sobre cuantías superiores a las del Salario Mínimo Interprofesional (SMI), establecido actualmente en 1.134€ en 14 pagas al año. Esta es una tabla orientativa:

| Tramo | Nómina o Pensión | Cuantía embargable |

| 1 | (SMI 2024) | 0€ |

| 2 | De 1.134€ hasta 2.268€ | 30% |

| 3 | De 2.268€ hasta 3.402€ | 50% |

| 4 | De 3.402€ hasta 4.536€ | 60% |

| 5 | De 4.536€ hasta 5.670€ | 75% |

| 6 | De 5.670€ en adelante | 90% |

Por lo tanto, si tu cuenta corriente embargada es la que recibe tu nómina o pensión, existen limitaciones en cuanto al dinero que se puede retener.

¿Qué pasa si no hay dinero en la cuenta?

El importe de la deuda reclamada no varía, existan o no fondos con los que cubrirlo. Ahora bien, en el caso de no existir dinero suficiente el banco mantendrá retenido lo que queda y cualquier ingreso que hagamos posteriormente irá destinado al pago de la deuda. Así se mantendrá hasta que se quede saldada por completo.

Recuerda que esta acción de retener fondos en la cuenta con respaldo legal y judicial, es decir, tras la orden del juez tendrá que ser atendida obligatoriamente. Ahora bien, siempre habrá derechos y vías para reclamar lo que consideremos necesario, pero el dinero seguirá retenido hasta finalizar el proceso. Por norma general, nunca te quedarás con saldo negativo tras un embargo.

Si la orden procede de un juzgado, el magistrado habrá estudiado previamente el caso, analizando tu estado y bienes para tratar de compensar la deuda por medio de ellas. Si el embargo viene de un organismo como Hacienda, el dinero de la cuenta será inmovilizado y, en caso de no llegar a ser suficiente, se iniciarán procesos de embargo sobre bienes materiales de tu propiedad, como el vehículo.

Derechos del titular de la cuenta embargada

Imaginemos que nos acaban de notificar un embargo de 5.000€, siendo nuestra nómina de 3.000 euros mensuales. Cada mes podrían embargarte solamente 700€ aproximadamente. Los primeros 1.134€ (SMI) no se pueden retener, mientras que los siguientes 1.134€ del segundo tramo te embargarían el 30%, que son 340€, y de los siguientes 732€ restantes se aplicaría el 50% del tercer tramo, siendo otros 360€ de embargo.

En el caso de que solamente sea una cuenta de ahorro, podrán aplicar el embargo sin contemplaciones, inmovilizando todo el dinero que consideren necesario para saldar esa deuda que mantienes y te reclaman. Ahora comprenderás por qué muchas acciones se pueden reclamar, ya que el banco puede ignorar el factor nómina y aplicar un embargo desproporcionado. Ante esta situación, podrás solicitar un levantamiento de embargo.

El levantamiento de embargo es un derecho muy útil y conveniente cuando comprobamos que el motivo o cuantía del embargo son incorrectos. Los tramos de retención anteriores son un sistema que se aplica perfectamente en los embargos de nómina, que son diferentes a los de cuenta bancaria, de ahí que el banco malinterprete o desatienda estas diferencias y bloquee cantidades que no respetan nuestros derechos.

Tiempos y procedimiento para notificar un embargo

Por norma general, los embargos en cuenta bancaria se suelen producir tras la sentencia establecida por un Juez, que será el que determine la cuantía y condiciones por las que se rige el embargo. La entidad bancaria recibirá la orden pertinente y procederá con ella, emitiéndonos una notificación en la que se detalla el proceso y las causas.

Los plazos de tiempo dependen del tipo de deuda y acreedor, aunque normalmente se retiene el dinero en la cuenta hasta 20 días, permitiendo que dispongamos de este espacio para alegar e iniciar las acciones que consideremos necesarias para solucionar el problema. En caso de no solicitar el levantamiento de embargo o lograr su paralización, el dinero pasará automáticamente a la cuenta del demandante.

Los embargos en cuentas bancarias se producen tras una sentencia judicial y suelen retener el dinero hasta 20 días, tiempo durante el cual se puede alegar y buscar soluciones. Si no se levanta el embargo, el dinero se transfiere al demandante, y el embargo sigue activo hasta que se abone la deuda pendiente.

Y cuidado, si no existieran los fondos suficientes, el embargo seguirá activo hasta que entre nuevo saldo. Aunque hay más formas de recuperar el capital que se debe, el embargo puede mantenerse hasta que se busquen alternativas de cobro o terminemos abonando el pendiente para poder recuperar la actividad normal de la cuenta. Si tienes la posibilidad de hacerlo, liquida el importe lo antes posible.

¿Pueden quitarte el dinero del banco sin avisar?

Para que un proceso de embargo sea efectivo y legal primero se ha de garantizar un plazo de varios días de “retención” de los fondos hasta proceder con la orden y transferirlos a la cuenta del acreedor. El banco ha de informarte desde el momento en el que recibe el aviso y aplica la limitación sobre tus fondos.

Por otra parte, conviene recordar que el origen del embargo puede alterar la forma en la que nos lo notifican, ya que un juez habrá dictado sentencia previamente, informando a ambas partes de su conclusión además de la celebración del propio juicio. Si el proceso se inicia desde un organismo público como Hacienda, es ésta la que previamente nos habrá notificado de cada una de las reclamaciones que mantiene con nosotros.

Sea como fuere, no pueden acceder a tu cuenta y retirar el dinero que quieran sin previo aviso ni tampoco sin valorar primero cuál es tu nivel económico. Por Ley deben notificarlo antes, además de retener solo el capital que se reclama, siendo incluso menos si tenemos pocos recursos o una nómina domiciliada en esa cuenta. Aun así, hay ocasiones en las que la Administración ha actuado libremente y, tras haber delegado en un abogado especialista, el embargo se ha revocado.

Fondos y bienes inembargables por Ley

Recuerda que, si el embargo de cuenta bancaria se ha aplicado sobre una cuenta en la que es donde recibes tu nómina o pensión, solo podrán ser embargadas cuantías que superen al SMI, dividiendo posteriormente en tramos cuánto se puede retener y en qué condiciones. Se trata de una medida que nos permite que podamos evitar quedarnos sin recursos ante un embargo y contemos con un mínimo digno para vivir.

Además, según los artículos 605 y 606 de la Ley de Enjuiciamiento Civil, tampoco podrán embargarte lo siguiente:

- Ropa.

- Mascotas.

- Herramientas de trabajo.

- Alimentos y combustible para sobrevivir.

- Bienes que carecen de contenido patrimonial.

En las disposiciones expuestas en dichos artículos encontrarás más detalles específicos sobre otros bienes inembargables, algo realmente interesante y conveniente para saber en todo momento cuánto pueden exigirnos pagar y qué derechos tenemos frente a una situación como ésta. Eso sí, recuerda que en este artículo solo nos centramos en el embargo de cuenta bancaria. Existen diferentes formas de embargo y cada una de ellas cuenta con su legislación y derechos, aunque en muchas ocasiones se apliquen de forma conjunta si así lo determina la justicia.

Lo que debes tener claro es que, sea cual fuere el tipo de embargo, hay una serie de herramientas, derechos y mecanismos que permiten garantizar la dignidad de las personas, dejando siempre un mínimo con el que poder mantenernos. No pueden embargarte todo, no puedes perderlo todo ni dejarte la cuenta con saldo negativo. Si esto sucediera, podrás apelar y reclamar tus derechos.

Casos en los que puedes reclamar su nulidad

Básica y llanamente cuando no hayan respetado ninguna de las condiciones del punto anterior. Aunque no podemos olvidarnos de que cada persona cuenta con una situación diferente que hay que estudiar, nadie puede embargar todo el capital de una cuenta bancaria sin haber analizado antes la cantidad mínima que necesita una persona para subsistir.

Si consideras que han vulnerado estos derechos, que cuentas con un salario bajo y aun así han retirado una cantidad muy por encima de lo permitido por Ley, es el momento de valorar opciones y no quedarse con los brazos cruzados. Un profesional puede analizar tu caso y determinar rápidamente si se puede recuperar todo el dinero que te han inmovilizado.

Por otra parte, podrás reclamar la nulidad del embargo si la deuda no es tuya o no la reconoces, demostrándolo debidamente. Aunque te adelantamos que tendrás que enfrentarte a un lento y largo proceso administrativo para lograrlo, el embargo de cuenta bancaria es un procedimiento que también puede ser cancelado si se justifica que no tiene nada que ver con nosotros o que la sanción es completamente desproporcionada.

¿Qué hacer si tu cuenta está bloqueada?

Lo primero que tenemos que hacer es consultar nuestra bandeja de correo electrónico o incluso el buzón postal, ya que es muy probable que encontremos una notificación en la que se detallan y exponen los motivos que han llevado al inicio del proceso. Verás que existe un saldo retenido por embargo, un importe congelado que no podrás utilizar hasta que no se resuelva esta reclamación.

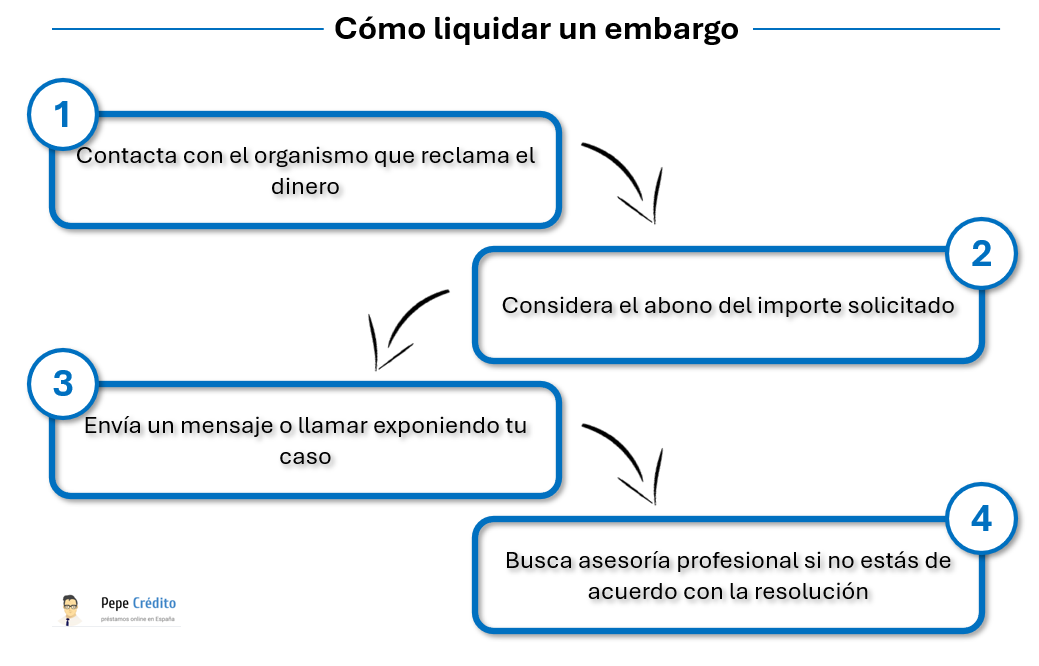

Conociendo los motivos que han generado este embargo, conviene contactar con el organismo que reclama el importe para conocer posibles soluciones o datos sobre el procedimiento que se sigue. Si hablamos de la Administración Pública, lo más probable es que ésta también haya emitido una notificación a tu nombre indicándote las razones y posibles soluciones que puedes acordar.

Es poco frecuente encontrarnos con un embargo judicial sin notificación, ya que este tipo de comunicaciones certificadas requieren de nuestra localización para hacernos llegar esta información. Si fuera el caso, te recomendamos contactar con el juzgado que se refleja en la orden de embargo y tratar de esclarecer la situación. El propio banco que ha congelado tus fondos puede ayudarte proporcionando más datos sobre la acción impuesta.

- No te agobies. Aunque veas que tu dinero está bloqueado, apela a la prudencia y no dejes que los nervios se apoderen de ti. Seguro que hay una razón por la que este capital ha quedado retenido.

- Contacta con el banco. El propio banco posee información relacionada con la orden de embargo que han aplicado, pídeles datos e información para aclararlo.

- Contacta con el acreedor. Si es la Administración Pública tendrás una notificación que exponga todos los detalles y motivos por los que se ha procedido a retener el dinero en cuestión. Si es un juez, seguro que ya conocías el proceso en marcha.

- Trata de ofrecer soluciones. Aunque el embargo es una de las soluciones finales definitivas, intenta ofrecer un acuerdo para saldar la deuda.

Y si no estás de acuerdo, apela la decisión lo antes posible. Puedes alegar insolvencia o incapacidad por asumir el embargo, pudiendo incluso lograr la paralización del proceso hasta encontrar una nueva forma para saldar el importe pendiente. Los embargos son demoledores, pero también cuentan con opciones y derechos a los que puedes acogerte.

Consultas con un abogado; cuándo es necesario y cómo elegir al mejor especialista

La figura del abogado ha de ser tenida en cuenta en todo momento, ya que hablamos de un profesional capaz de paralizar y revertir la situación. Aunque su contratación puede suponer un problema económico para muchos, quiénes confían en sus servicios y experiencia logran en muchas ocasiones un resultado mucho más rentable tras haber evitado el embargo de sus fondos.

Su presencia se hace necesaria en el momento en el que consideramos que el embargo en la cuenta es completamente injustificable o desproporcionado, donde el importe que se reclama ya ha vencido o los organismos han errado al determinar la existencia de una deuda. En estos casos, el abogado especialista puede analizar el caso, exponer la información y encontrar posibles soluciones que impidan proceder con el embargo.

La mejor recomendación a la hora de escoger un buen abogado pasará siempre por analizar su reputación, casos de éxito y experiencia. Hoy día puedes encontrar multitud de referencias con solo un clic, conociendo valoraciones de otros clientes y comprobando su veracidad al instante. Si consideras que el embargo no debería haberse producido, contratar un abogado podría lograr que el proceso termine por cancelarse.

Puntos clave para contratar un abogado

Siguiendo el hilo del punto anterior, el abogado es una figura que garantizará nuestros derechos frente a cualquier reclamación o disputa. En el caso de los embargos en cuenta, su papel es determinante a la hora de exponer los datos y velar por nuestros intereses. Ahora bien, ¿Conviene siempre contratar esta figura profesional? Hay aspectos como el económico o las posibilidades de paralizar la reclamación que no podemos pasar por alto.

Lo primero que debes saber es que este servicio no es gratuito, el abogado requiere de nuestra implicación económica para conseguir destinar su tiempo y recursos en abordar nuestro caso. Generalmente, a mayor cantidad de dinero reclamado, mayor implicación requerirá para defender nuestros intereses.

Si el banco nos ha inmovilizado una cantidad de dinero relativamente pequeña, quizá deberíamos valorar si su contratación es rentable para nuestros intereses. Si nos inmovilizan un capital de 400€ y sabemos que el jurista nos cuesta 900€, quizá no sea tan buena idea solicitar sus servicios. Aun así, siempre podremos realizar consultas para que analicen el caso y valoren las posibilidades que existen.

- Compara diferentes tipos de abogados especialistas. Aunque no seas experto el tema, analiza sus perfiles y elige cuál es el que mejor transmite seguridad y ha generado buenos resultados en otros clientes.

- Estudia presupuestos. Actualmente, la mayoría de letrados permite ofrecer un presupuesto cerrado por llevar tu caso, permitiendo incluso cobrar sus honorarios una vez hayas recuperado tu cantidad embargada.

- Viabilidad. Hay veces que podemos reclamar todo lo que queramos, pero un embargo puede estar tan justificado que resultará imposible conseguir su nulidad. Valora esta posibilidad y comprueba que no sea tu caso.

- Cuantía de las deudas. Si el dinero que vas a recuperar es mayor del que vas a gastarte en iniciar una reclamación, adelante. En caso contrario, quizá sea mejor opción abonar la deuda y olvidarnos de ella.

Lo que sí te recomendamos es confiar en un profesional contrastado y con experiencia. No son pocos los despachos que ofrecen interesantes precios para llevar el caso y, una vez aceptamos sus condiciones, los tiempos y los honorarios no son los prometidos, encareciendo el proceso hasta lo inimaginable. Valora la reputación y conoce qué opinan de él otros clientes del pasado.

Importante; el embargo de cuenta no caduca

Hay muchas personas que siguen manteniendo la idea de prolongar la agonía hasta al final, con la esperanza de conseguir que el embargo que han recibido termine prescribiendo como así sucede con deudas reclamadas de entidades financieras. Sin embargo, en este caso debes saber que no hay un plazo por el que la orden de embargo termine siendo revocada de forma automática.

A diferencia de las deudas vencidas y no atendidas, como las que se generan cuando no pagamos un préstamo personal, el embargo en cuenta es una orden que viene generada precisamente por no haber cumplido con nuestra obligación de pagar. Bien sean multas de tráfico, impuestos o créditos, si el juez o la Administración Púbica han iniciado el proceso de embargo, no existe fecha para que éste caduque.

Es muy importante recordar este aspecto porque, salvo levantamiento del embargo por acuerdo entre ambas partes o abono de la deuda pendiente, tu cuenta bancaria seguirá manteniendo la limitación hasta que se pueda completar el pago de la cuantía que se reclama. Cualquier cantidad que ingreses, será empleada para ir reduciendo el saldo pendiente.

Pasos a seguir para liquidar un embargo

En el caso de querer ponerle fin al bloqueo que ha establecido el banco sobre tu cuenta, lo mejor que puedes hacer es tratar siempre de contactar con el organismo que reclama el dinero o directamente abonar el importe que se solicita. Si quieres intentar acordar un nuevo calendario de pago o buscar alternativas, contacta con ellos antes de realizar el pago, ya que de esta forma atenderán mejor tus mensajes.

Si pagas pero quieres que revisen tu caso, lo más probable es que la única forma legal y efectiva que quede a tu disposición sea la de contratar un abogado. Ten en cuenta que, cuando reclaman tu dinero están pendientes de ti, pero una vez lo tienen, se tomarán con mucha más calma cualquier petición o consulta que hagas.

Por lo tanto, lo primero que te recomendamos hacer es siempre enviar un mensaje o llamar exponiendo tu caso, para conocer de primera mano lo que puedes hacer antes de saldar la deuda. Quizá puedas llegar a un acuerdo y te resulte mucho más cómodo saldar el importe de forma fraccionada, aunque llegados al punto del embargo, lo más habitual es que tengas que saldar la deuda de forma inmediata. Si no estuvieras de acuerdo con la resolución adoptada, llama a un profesional para que valore tus posibilidades y te asesore.

¿Y si no quiero pagar el embargo?

Recuerda que la orden de embargo es la consecuencia de una serie de procesos y reclamaciones anteriores no atendidas, es decir, previamente nos habrán notificado y contactado para tratar de resolver la deuda. Al no atenderla o reconocerla, el caso ha llegado a manos de un juez o la Administración Pública ha actuado de oficio. Esto se traduce en; el embargo es la decisión final.

Si no quieres pagar el embargo solo puedes reclamarlo mientras lo sufres, de ahí la necesidad de hablar con un abogado lo antes posible para que busque la mejor forma de paralizar un proceso legal u oficial. Cualquier cantidad de dinero que entre en tu cuenta corriente será destinada a la deuda reclamada, siendo imposible retener los fondos ni gastarlos en otras necesidades.

El embargo termina siendo ejecutado con el paso del tiempo, salvo que sea el propio acreedor el que levante la sanción por considerar innecesario o prescrita la deuda, caso poco común. Sin embargo, si sigues manteniendo la posición de no querer pagar la cantidad que se solicita, es muy importante recurrir a ayuda de profesionales para tratar de encontrar cualquier posibilidad o derecho en el que podamos ampararnos y frenar la orden.

¿Cómo proteger la cuenta de un embargo?

La cuenta corriente donde se encuentran tus fondos es solo una herramienta con la que gestionar tu economía. La protección para impedir embargos ha de aplicarse en otros planos anteriores, como la organización de nuestros gastos, la limitación de generar nuevas deudas o impedir llegar a estas situaciones límite. Buscar alternativas de financiación, reunificar gastos y tratar siempre de generar ingresos son algunas claves en este punto.

Muchas personas creen que pueden abrir nuevas cuentas y esquivar el pago de la deuda que mantienen sin atender, pero lo cierto es que el juez será notificado al respecto y terminará congelando los fondos igualmente. Lo mejor que podemos hacer es comprender la situación, conocer cuánto vamos a tener que pagar y valorar si existe alguna posibilidad para impedirlo, sea con abogados o sin ellos.

Huir de un proceso de embargo no es algo que se pueda hacer fácilmente, ya que el juez puede conocer en todo momento qué bienes tenemos y, en caso de no haber recuperado el dinero por medio de las cuentas bancarias, ejecutar nuevas órdenes para comenzar con el embargo de bienes e inmuebles de nuestra propiedad. Estas situaciones no son recomendables en absoluto, ya que pueden derivar en nuevas sanciones.

Medidas preventivas para evitar ser embargados

Evita siempre gastar más dinero del que ingresas, ya que de esta forma evitarás el endeudamiento excesivo. Si necesitas financiación, solicita un préstamo que se adapte a tus necesidades, con buenas condiciones y perfectamente asumible por tu economía personal. De nada servirá conocerte todos los derechos si tu historial de deudas sigue creciendo y demostrando al juez una conducta irresponsable.

Procura contactar con los acreedores antes de que inicien acciones legales contra ti, no dejes que su desesperación se convierta en un motivo para llevarte a los tribunales. Asume la deuda, ofrece tu predisposición por saldarla y busca siempre un acuerdo que permita que ambas partes queden relativamente satisfechas. De esta forma, evitarás en gran medida gastos en abogados, comisiones y reclamaciones posteriores.

En el caso de no llegar a un acuerdo, tu predisposición por saldar la deuda quedará reflejada si la reclamación avanza y llega ante un juez. Si así fuera, asegúrate de haber guardado todos los correos y llamadas en los que te ofreciste para encontrar una solución. Antes de llegar al embargo, consulta con profesionales y deja que te asesoren sobre las diferentes formas que tienes para evitarlo.

Apuesta por el pago a tiempo y una gestión financiera óptima

Tu conducta es parte fundamental en el proceso de embargo de cuenta bancaria, así como también en la forma en la que has permitido llegar a esta situación. Son muchas las personas que terminan recibiendo este tipo de notificaciones por falta de información y planificación. Si hubieran sabido antes de la importancia de una buena previsión financiera, muchos no estaríamos sufriendo las consecuencias de un embargo.

Contraer deuda no es algo negativo, de hecho, para muchos puede resultar la herramienta perfecta para lograr la financiación que les permitirá generar más ingresos en el futuro. Desde las empresas hasta los particulares, todos recurren a la deuda para tratar siempre de expandir si negocio, aumentar beneficios y hacer crecer su patrimonio. Sin la deuda no sería posible emprender muchos proyectos.

- Conoce tus posibilidades. No te embarques en proyectos ni gastos que no puedas asumir después. Ni personal, ni económicamente.

- Establece un presupuesto. Gasta solo aquello que puedas permitirte, incluso deja algo para que puedas ahorrar y afrontar sorpresas inesperadas como sanciones o el pago de impuestos. Así no tendrás que enfrentarte después a este tipo de embargos.

- Endéudate con conocimiento. Si tienes que endeudarte, hazlo siempre en las mejores condiciones y sabiendo que puedes devolver el capital prestado.

- Sé responsable. Evita el gasto desmedido y controla todos los movimientos de tu economía. Y si tienes deudas pendientes, págalas y no permitas que sigan creciendo por culpa de los intereses y las comisiones.

- Busca más ingresos. Apuesta por crecer, evita recurrir siempre a la financiación de los bancos y trata de encontrar nuevas vías de ingresos que te permitan no depender de ellos, así evitarás este tipo de problemas de liquidez.

No lo olvides, llegar a una situación de embargo implica haber desatendido nuestra obligación en el pago de las cuotas. Es muy importante planificar antes de contratar un préstamo o solicitar dinero a un tercero, saber cuánto puedes gastarte y qué puedes financiar sin alterar tu economía es fundamental. De esta forma, evitarás llegar a situaciones de impago, pudiendo terminar frente a un juez y comprometiendo los fondos que queden en tu cuenta.

FAQ

Llegados a este punto, seguro que ahora comprendes perfectamente cómo funciona un embargo de cuenta bancaria y en qué medida puede afectarte. Ya sabes quién puede embargar una cuenta y cuáles son los límites si ésta es donde recibes tu pensión o nómina, mientras que también conoces las vías y derechos disponibles para tratar de minimizar sus efectos. En las siguientes líneas encontrarás una recopilación con algunas de las dudas más frecuentes y su respuesta, para que te resulte todavía más fácil.

¿Qué es un embargo de cuenta bancaria?

Un embargo de cuenta bancaria es un procedimiento por el que el banco retiene los fondos que tengamos depositados en nuestra cuenta corriente a fin de saldar días después una deuda reclamada y no atendida. Generalmente, el dinero queda retenido durante un pequeño plazo de tiempo hasta que es transferido a la cuenta del acreedor.

¿Quién puede embargar el dinero de mi cuenta?

Aunque muchos creen que es el banco quién puede hacerlo, el embargo solo puede ser ordenado por un juez o algún organismo de la Administración Pública (Hacienda o Seguridad Social). El papel de la entidad bancaria es meramente el de intermediario, ya que son ellos los responsables de acatar la orden de embargo y aplicarla sobre los fondos que tengamos en la cuenta corriente.

¿Puedo solicitar la cancelación de un embargo?

Aunque en muchos casos es la decisión final tomada por la justicia u organismo público, puedes emprender acciones para tratar de impedir la ejecución del embargo. Dispones de un plazo aproximado de 10 a 20 días para recibir la notificación y tomar todas las acciones que consideres necesarias para aportar toda la documentación posible y frenar el proceso.

¿Puedo sacar dinero de una cuenta embargada?

Siempre y cuando el importe embargado sea inferior a la cantidad total de saldo en cuenta, sí podrás hacerlo sin ningún problema. Sin embargo, si en la reclamación de embargo figura un importe igual o mayor a tus fondos, no podrás hacer nada. El dinero seguirá visible, pero estará retenido por el banco a la espera de finalizar el plazo de espera y ser transferido para saldar la deuda que se reclama.

¿Qué pasa si ingreso dinero en una cuenta embargada?

El dinero que ingreses en la cuenta podrá ser embargado también si la reclamación es de mayor cuantía que los fondos actuales de tu cuenta. Es muy importante que, si crees que puedes revertir la orden de embargo o precisas del dinero para una necesidad, no lo ingreses en la cuenta hasta resolver la situación.

¿Me pueden quitar todo el dinero de mi cuenta?

No, aunque la deuda que se reclama sea mayor que todo el capital disponible en tu cuenta, la Ley impide que puedan dejarnos la cuenta a cero. Aunque existen excepciones, si en ella recibes tu nómina o pensión, no pueden dejarla sin dinero. Si es la Administración Pública la que interviene y considera que tienes más ingresos o cuentas, sí podrán hacerlo. Sea cual fuere el caso, lo mejor es contar con un profesional que te asesore particularmente.

¿Puedo contratar un abogado para levantar el embargo?

La contratación de un profesional de este tipo no garantiza que el embargo de cuenta que estás sufriendo vaya a ser cancelado. Sin embargo, su experiencia es determinante para encontrar posibles formas de paralizar el proceso, para buscar alternativas y conseguir siempre el mejor resultado. En algunos casos, sí se puede eliminar esta orden y evitar tener que devolver el importe reclamado.

Conclusión

Los embargos de cuenta corriente son una forma de recuperar el dinero que nos reclaman ante una deuda no atendida. Sin embargo, has podido comprobar que no siempre pueden bloquearnos cualquier cantidad, y mucho menos si la cuenta es la misma en la que recibimos nuestra nómina o pensión. Hay una serie de condiciones que dependen directamente del origen e importe de la deuda, de ahí la importancia por conocer cuánto pueden quitarte y qué cantidades deben respetar.

Es muy recomendable contactar con un abogado si consideras que la cantidad que te han embargado es totalmente ilegal o directamente no la reconoces. Hay ocasiones en las que un malentendido o un error burocrático generan deudas y reclamaciones que después son revocadas de forma inmediata tras la intervención de un abogado competente. Si consideras que es tu caso, no lo dudes.

Ingeniero informático de día y redactor de contenidos enfocados en finanzas de noche, Andrés combina sus dos pasiones siempre que puede. Apasionado por el marketing financiero, la inversión, el emprendimiento y las nuevas tecnologías, tanto como por el buen copywriting financiero, Andrés busca constantemente nuevas formas de integrar sus conocimientos técnicos con el mundo de las finanzas para ofrecer contenido de valor.