Cancelación registral de hipoteca: Métodos, costes y consejos prácticos

Se acerca la fecha para terminar de pagar la hipoteca, calculas los meses que quedan y no sabes qué hacer para celebrarlo. Además de llevarte una alegría, por fin podrás ahorrar un dinero que llevas años destinando al pago de la vivienda. Ahora bien, ¿Conoces los pasos y gastos que implica cancelar una hipoteca?, ¿Sabías que necesitas iniciar la cancelación registral de la hipoteca?

Contenido de este artículo:

- ¿Qué es la cancelación de la inscripción de una hipoteca?

- Pasos para cancelar y solicitar el levantamiento de hipoteca

- Costes asociados a la cancelación

- Consejos y trucos para evitar errores comunes y retrasos en el proceso

- ¿Existen diferencias en la cancelación de hipotecas en diferentes bancos?

- Preguntas frecuentes (FAQ)

- Conclusión de PepeCredito

Tanto si has terminado de pagar la vivienda como si vas a venderla, conviene que procedas por cancelar la hipoteca en el Registro de la Propiedad. Y, aunque no es obligatorio si ya han pasado más de 20 años desde que solicitaste el préstamo, hoy te mostraremos qué pasos debes dar para evitar cualquier gasto innecesario y en qué consiste este trámite tan importante como necesario para tu casa.

¿Qué es la cancelación de la inscripción de una hipoteca?

Comenzamos con una pequeña anotación que conviene que tomes en consideración; la cancelación legal hipotecaria no es lo mismo que la cancelación financiera, ya que ésta última depende directamente de la entidad bancaria donde concedieron el capital y el propietario. La cancelación de la inscripción de una hipoteca incluye al Registro de la Propiedad, organismo que refleja el estado del inmueble y al que precisamos notificarle de dicha cancelación.

Hay varias formas por las que conseguimos pagar una hipoteca, la más habitual es la más dura pero gratificante; aquella en la que terminamos de cumplir con el calendario de pagos y quedamos liberados de ella definitivamente. En este caso, el propio banco emite un certificado que acredita que hemos saldado la deuda. Si adelantamos el pago, tendremos que solicitar el certificado con deuda 0.

En cualquiera de los dos casos, el Registro precisa que le notifiquemos de la buena noticia para que elimine del historial que la vivienda ya no está hipotecada. La cancelación registral de la vivienda es un proceso que permite confirmar y tramitar la nulidad de cualquier carga sobre el inmueble.

¿Cuándo es necesaria la cancelación registral?

La cancelación registral es un proceso que puede realizar el mismo banco que nos ha mantenido la hipoteca activa durante todos estos años, sin embargo, más abajo veremos que no son la única alternativa. Ahora bien, la cancelación del registro de la hipoteca es un trámite que no es necesario en todos los casos, ya que si hemos terminado de pagar las cuotas y el inmueble va a seguir siendo nuestro, no necesitamos acreditar nada.

En el caso de que deseemos tener la certeza y tranquilidad de que en el Registro de la Propiedad ha quedado patente la finalización de la deuda que manteníamos con el banco, sí será necesario tramitar este documento. Si vamos a vender el inmueble, también conviene actualizar la información en el Registro, al igual que sucede si tenemos previsto rehipotecar la casa con una nueva financiación.

Pasos para cancelar y solicitar el levantamiento de hipoteca

Como indicábamos líneas más arriba, son varias las formas que tienes para conseguir la cancelación registral. Eso sí, el banco no va a firmar la cancelación de hipoteca si todavía queda alguna cuantía no satisfecha, aunque estés en un proceso judicial activo o creas que tienes razón. Antes de iniciar estos pasos, asegúrate de que la deuda queda completamente saldada.

- Certificado de deuda. Para que el banco reconozca que no existe deuda pendiente, solicita en tu oficina un certificado de deuda cero.

- Elige la notaría. Escoge una notaría de confianza y solicita la firma de la escritura pública para cancelar la hipoteca. Aquí tendrás que presentar el certificado del banco de deuda cero.

- Impuestos. Aunque por ahora está exento de pago, necesitas cumplimentar y rellenar el formulario AJD (Actos Jurídicos Documentados). Lo podrás rellenar en cualquier delegación online de tu Comunidad Autónoma.

- Acude al Registro de la Propiedad. Con toda la documentación anterior, solo queda acudir al Registro y proceder con la nulidad de cualquier carga que pudiera estar asociada al inmueble.

Costes asociados a la cancelación

Si optas por seguir los pasos para cancelar la hipoteca en el Registro, el gasto será mucho menor que si delegas esta tarea en una asesoría especializada, ya que habrá que añadir sus honorarios. En este caso, solo deberás tener en cuenta el pago de lo siguiente:

Gastos de notaría. Para conseguir firmar la cancelación de hipoteca en la escritura pública. El mínimo establecido por Ley es de 90€, a partir de esta cifra hasta la cantidad que cada notaría estime oportuna.

Gastos en el Registro de la Propiedad. Aunque el coste del impuesto AJD es nulo, el Registro sí precisa de una serie de costas que hay que cubrir, como los aranceles registrales, cuyo valor dependerá de la hipoteca que tenías. Su coste se sitúa en torno a los 30-50 euros

Es muy recomendable que, una vez termines de realizar esta tramitación solicites una nota simple sobre el estado del inmueble, ya que de esta forma te aseguras de que el proceso ha quedado totalmente realizado y ya no queda evidencia registral de que se mantiene una hipoteca activa sobre la vivienda.

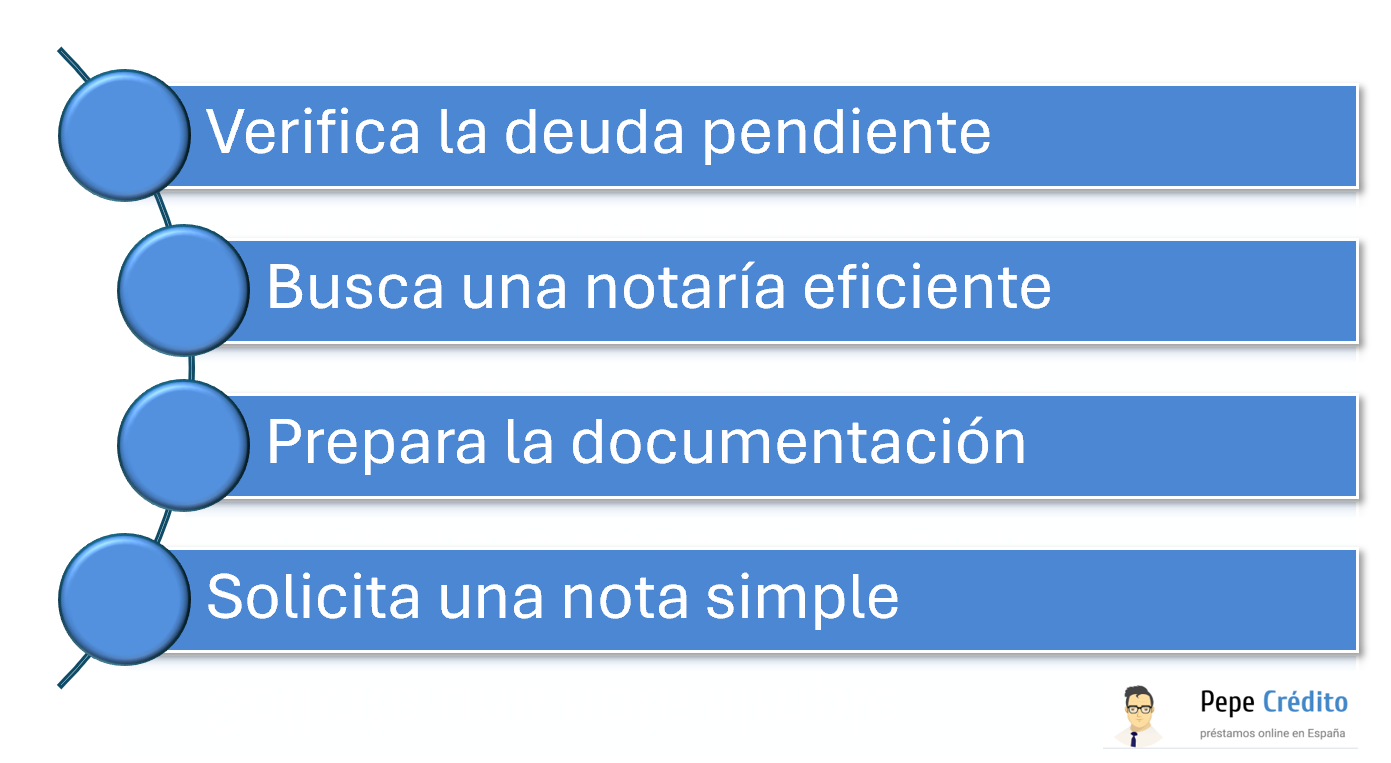

Consejos y trucos para evitar errores comunes y retrasos en el proceso

Realizar la cancelación de una hipoteca puede ser un proceso relativamente sencillo si se siguen los pasos adecuados. Sin embargo, para evitar problemas y retrasos innecesarios, aquí tienes algunos consejos útiles:

- Verifica la deuda pendiente: Antes de iniciar cualquier trámite, asegúrate de que todas las cuotas de la hipoteca están completamente pagadas. Obtén un certificado de deuda cero del banco para evitar complicaciones futuras.

- Selecciona una notaría eficiente: Elegir una notaría con experiencia en cancelaciones hipotecarias puede agilizar el proceso. Asegúrate de que esté familiarizada con los procedimientos y que puedan gestionar la documentación de manera eficaz.

- Prepara la documentación completa: Revisa todos los documentos necesarios con anticipación. Además del certificado de deuda cero, necesitarás completar el formulario AJD y cualquier otro documento requerido por el Registro de la Propiedad.

- Solicita una nota simple: Una vez completada la cancelación, solicita una nota simple actualizada del Registro de la Propiedad. Esto te asegurará que no quedan cargas registradas sobre la propiedad.

¿Existen diferencias en la cancelación de hipotecas en diferentes bancos?

La cancelación de una hipoteca puede variar significativamente según el banco con el que hayas contratado el préstamo. Cada entidad financiera establece sus propias políticas y procedimientos internos para este proceso. Algunos bancos pueden requerir documentos adicionales o seguir procedimientos específicos antes de autorizar la cancelación.

Los costos asociados también pueden diferir entre bancos. Mientras que algunos pueden incluir ciertos servicios dentro del proceso sin coste adicional, otros pueden cobrar tarifas administrativas adicionales. Es recomendable revisar detalladamente la estructura de tarifas de tu banco antes de proceder con la cancelación.

Además, el tiempo de procesamiento varía notablemente. Algunos bancos pueden completar la cancelación en pocos días, mientras que otros pueden demorarse más debido a su volumen de trabajo o a sus procedimientos internos.

Por lo tanto, es fundamental contactar directamente con tu banco para obtener información específica y detallada sobre los requisitos y procedimientos particulares que debes seguir para cancelar la hipoteca. Esto te permitirá gestionar eficazmente el proceso y evitar posibles complicaciones.

Preguntas frecuentes (FAQ)

¿Es obligatorio cancelar la hipoteca en el Registro de la Propiedad una vez pagada?

No es obligatorio si han pasado más de 20 años desde que se solicitó el préstamo hipotecario y no se desea modificar la información registral. Sin embargo, es recomendable para tener una certificación clara de la propiedad libre de cargas.

¿Puedo cancelar la hipoteca si aún debo cuotas pendientes?

No, el banco no procederá con la cancelación registral si todavía quedan cuotas pendientes. Es necesario saldar completamente la deuda antes de iniciar el proceso de cancelación.

¿Cuánto tiempo tarda el proceso de cancelación de hipoteca?

El tiempo puede variar dependiendo del banco y la eficiencia de los trámites. Generalmente, una vez que todos los documentos están en orden, el proceso puede completarse en varias semanas.

Conclusión de PepeCredito

Aunque este trámite es desconocido para muchos, solicitar la cancelación registral de la hipoteca es muy recomendable y necesario. No importa si vas a vender la casa o no, si vas a anticipar el pago de la hipoteca o cancelarla de forma natural, ya que nunca estará de más indicar al Registro de la Propiedad la actualidad del inmueble y su estado, para que así figure legalmente su situación. Esto evitará problemas futuros, como la solicitud de este trámite pasados varios años, donde resultará mucho más lento y complejo encontrar toda la documentación.

Ingeniero informático de día y redactor de contenidos enfocados en finanzas de noche, Andrés combina sus dos pasiones siempre que puede. Apasionado por el marketing financiero, la inversión, el emprendimiento y las nuevas tecnologías, tanto como por el buen copywriting financiero, Andrés busca constantemente nuevas formas de integrar sus conocimientos técnicos con el mundo de las finanzas para ofrecer contenido de valor.