Bancos que dan préstamos para cancelar deudas: análisis y consejos

Seguro que alguna vez has sentido que tus deudas crecen mucho más rápido de lo que puedes controlarlas. Imagínate que existe una solución que te ayuda a simplificar las cuotas mensuales de tus préstamos, y que además, te ofrece mejores condiciones financieras. Seguro que sería algo que te interesaría. Y es que la situación económica global ha experimentado cambios drásticos en los últimos años. La inflación no para de aumentar, y a la misma vez los ingresos han disminuido para muchas personas. Como resultado, la carga de la deuda entre los consumidores se ha incrementado significativamente.

Contenido de este artículo:

- ¿Qué son los préstamos para reunificar deuda y cómo funcionan?

- Lista TOP de bancos que dan préstamos para cancelar deudas

- Cómo elegir bancos que dan préstamos para cancelar deudas

- ¿Qué necesitas para obtener un préstamo para cancelar deudas?

- Ventajas y desventajas de los préstamos para pagar deudas

- Opciones alternativas a los préstamos bancarios para reunificar deudas

- Preguntas frecuentes (FAQ) sobre los bancos que dan préstamos para reunificar deudas

- Conclusión de PepeCredito

Entonces, bancos que dan préstamos para cancelar deudas pueden ser lo que necesitas para recuperar tu estabilidad financiera. Pero, ¿cómo funcionan realmente estos préstamos y cuáles son las mejores empresas de reunificación de deudas para obtener un préstamo en 2024? Quédate con nosotros para descubrirlo.

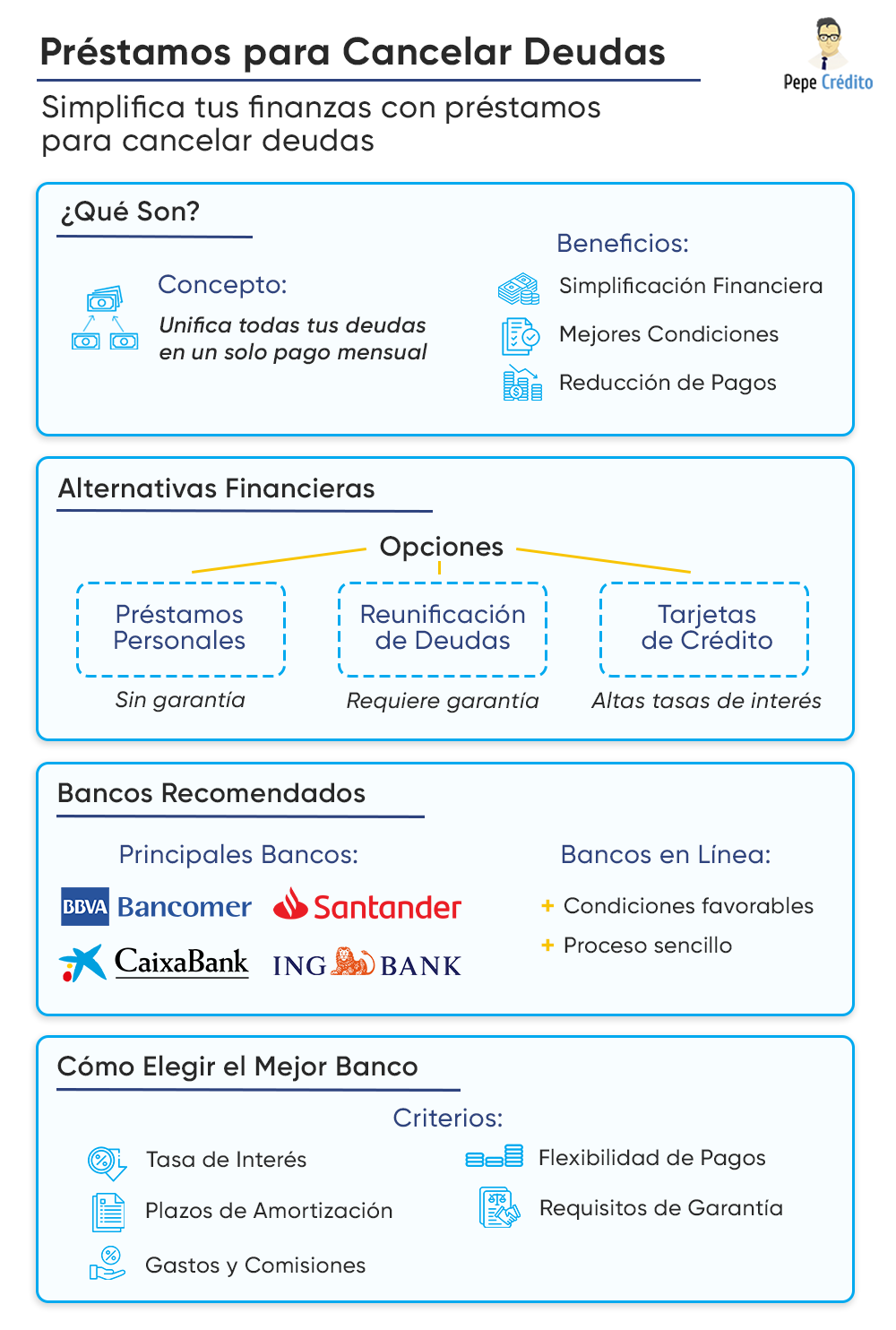

¿Qué son los préstamos para reunificar deuda y cómo funcionan?

Los préstamos de alivio de deuda son una herramienta financiera creada específicamente para ayudar a las personas que tienen múltiples deudas a consolidarlas en un sólo pago mensual. El objetivo es proporcionar al deudor una forma más manejable y menos estresante de reunificar deudas.

Cuando una persona solicita un préstamo de alivio de deuda, el banco o entidad financiera evalúa su situación financiera actual, incluyendo todas las deudas pendientes. Si se aprueba el préstamo, la entidad financiera paga directamente las deudas existentes del solicitante. A partir de ese momento, el deudor tiene una sola deuda con el banco que le otorgó el préstamo de alivio, en lugar de múltiples deudas con diferentes acreedores.

¿Préstamo de alivio de deuda u otras alternativas financieras? Conoce las diferencias

- Préstamos personales tradicionales: Los préstamos de alivio de deuda suelen ofrecer condiciones a menudo con tasas de interés ajustadas para facilitar el pago.

- Reunificación de deudas: A menudo requiere una garantía, como una propiedad inmobiliaria, lo cual no siempre es necesario para un préstamo para reunificar deuda.

- Tarjetas de crédito y líneas de crédito: Aunque permiten cierta flexibilidad, las tasas de interés suelen ser más altas y pueden llevar a un ciclo de deuda difícil de romper.

Lista TOP de bancos que dan préstamos para cancelar deudas

Algunas entidades bancarias como BBVA, Santander, La Caixa, ING, Banco Sabadell y Abanca ofrecen préstamos para reunificar deudas en 2024. Pero también existen algunas entidades de crédito en línea que nos ofrecen este tipo de financiación y que proporcionan una variedad de condiciones favorables, como plazos flexibles, intereses competitivos, y procesos de solicitud sencillos.

Cómo elegir bancos que dan préstamos para cancelar deudas

Mira esta guía sobre qué criterios debemos considerar para elegir los bancos que dan préstamos para cancelar deudas que mejor se ajusten a nosotros si en un momento dado necesito reunificar deudas urgentes:

- Evaluación de la tasa de interés: Presta atención a la Tasa Anual Equivalente (TAE) que incluye el interés nominal más las comisiones y otros costos asociados.

- Plazos de amortización: Algunos bancos que dan préstamos para cancelar deudas pueden ofrecer plazos largos que pueden ayudarnos a reducir el monto de las cuotas mensuales.

- Flexibilidad en los pagos: Busca bancos que ofrezcan flexibilidad en los pagos, como la posibilidad de adelantar cuotas sin penalización.

- Gastos y comisiones: Algunos bancos no cobran comisiones por apertura o por disposición, lo cual puede ser una ventaja muy interesante.

- Requisitos de garantía: Considera si el banco requiere garantías o avales.

Es muy importante realizar una comparativa de las ofertas de diferentes bancos, para lo que puedes utilizar herramientas en línea como la de PepeCrédito, para comparar las tasas de interés, plazos y condiciones de varios prestamistas, y encontrar la mejor solución para tu situación financiera.

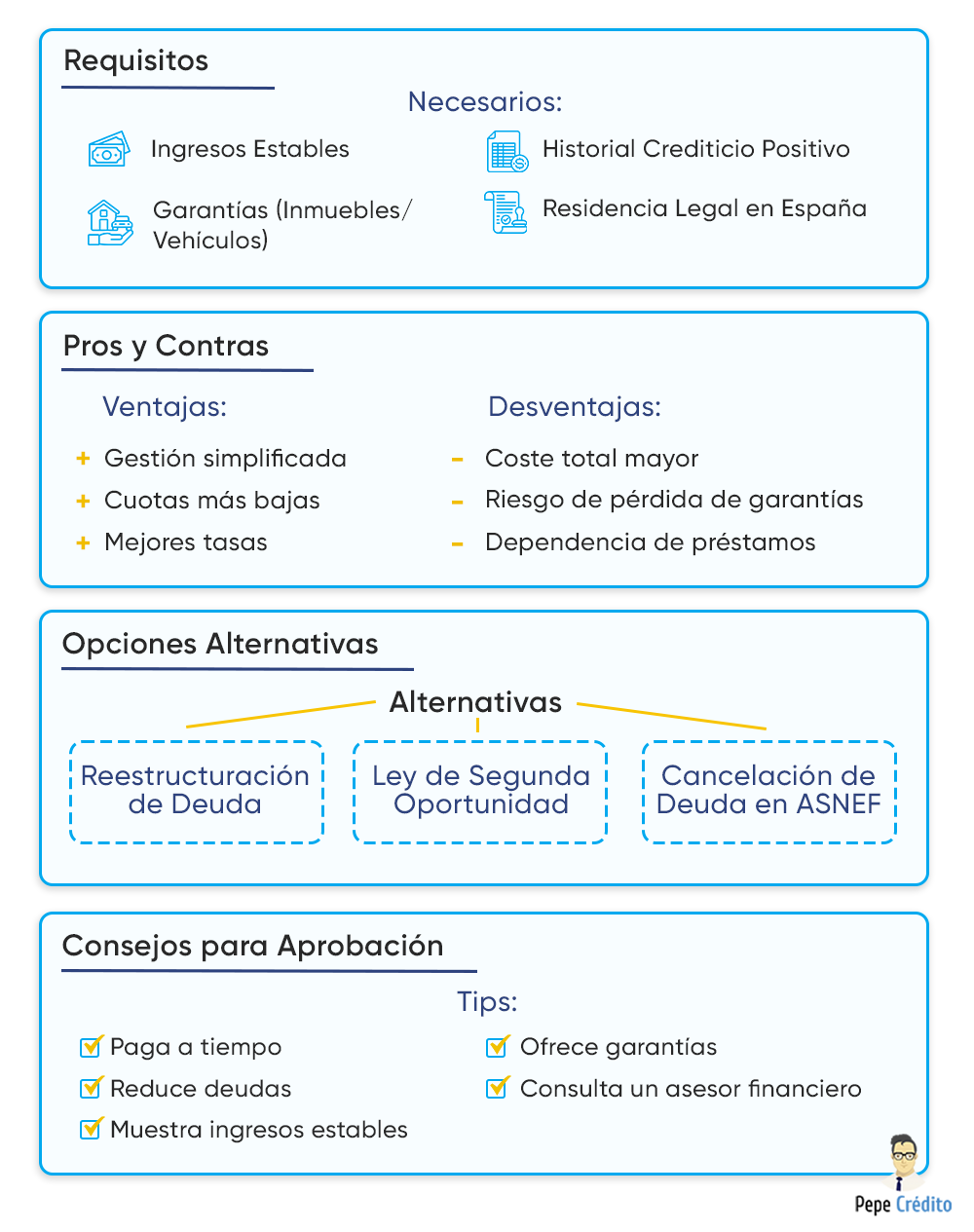

¿Qué necesitas para obtener un préstamo para cancelar deudas?

Es necesario cumplir con algunos requisitos establecidos por las entidades financieras para obtener un préstamo para reunificar deudas. Estos buscan asegurar que el prestatario tenga la capacidad de cumplir con las obligaciones del nuevo préstamo.

- Ingresos estables y suficientes: Pueden provenir de una nómina, del desarrollo de una actividad como autónomo, pensiones, prestaciones del Estado, o rentas de alquiler entre otras.

- Garantías y avales: Las formas comunes de garantías incluyen inmuebles, avalistas, o vehículos.

- Historial crediticio: Los bancos pueden revisar nuestro puntaje de crédito, el historial de pagos, posibles deudas existentes e inscripción en listas de morosos como ASNEF.

- Mayoría de edad y residencia legal en España: El solicitante debe presentar documentación que acredite su estatus legal, así como su mayoría de edad.

Ventajas y desventajas de los préstamos para pagar deudas

Los préstamos para reunificar deudas ofrecen beneficios como la simplificación de la gestión financiera al consolidar múltiples deudas en un solo pago mensual, la reducción de los pagos mensuales al extender el plazo del préstamo y la posibilidad de obtener mejores condiciones de pago con tasas de interés más bajas. Sin embargo, presentan riesgos como el aumento del costo total debido a los intereses acumulados en plazos más largos, la dependencia de nuevos préstamos si no se resuelven las causas subyacentes del endeudamiento, el riesgo de pérdida de garantías como inmuebles o vehículos en caso de impagos, y posibles comisiones adicionales.

Opciones alternativas a los préstamos bancarios para reunificar deudas

Una opción alternativa a los préstamos bancarios es la reestructuración de la deuda. Este método implica negociar directamente con los acreedores para modificar las condiciones del préstamo, como extender el plazo de pago, reducir la tasa de interés o incluso eliminar ciertas penalizaciones.

Cancelación de la deuda para salir de ASNEF

Para aquellos que se encuentran en la lista de morosos de ASNEF, existen empresas especializadas que pueden ayudar a negociar la deuda con los acreedores. Una vez que se salda la deuda, el nombre del deudor puede ser eliminado del fichero de ASNEF, facilitando la obtención de futuros créditos. Puedes consultar también nuestro artículo “Cómo salir de ASNEF de forma efectiva”

Ley de Segunda Oportunidad

La Ley de Segunda Oportunidad es una herramienta legal en España diseñada para ayudar a individuos y autónomos a liberarse de sus deudas en situaciones de insolvencia extrema. Esta ley permite renegociar las deudas con los acreedores o, en ciertos casos, exonerarlas por completo.

Guía paso a paso para obtener un préstamo para reunificar deudas

- Antes de solicitar el préstamo, realiza una evaluación exhaustiva de tus deudas y tus ingresos. Calcula cuánto necesitas para cubrir y reunificar deudas y asegúrate de que podrás manejar las nuevas cuotas mensuales.

- Investiga las diferentes opciones disponibles y compara las condiciones que ofrecen los distintos bancos.

- Reúne los documentos necesarios para la solicitud, que generalmente incluyen la identificación, los comprobantes de ingresos y documentos que acrediten la propiedad de garantías, si se requieren.

- Completa la solicitud en la entidad financiera seleccionada y proporciona toda la información solicitada de manera precisa y completa.

- El banco revisará tu solicitud en un proceso puede tardar desde unos pocos días hasta varias semanas, dependiendo de la entidad.

- Si tu solicitud es aprobada, recibirás una oferta detallada con las condiciones del préstamo. Una vez firmado el contrato, el banco desembolsará los fondos, que serán utilizados para reunificar deudas existentes.

Consejos para mejorar tus posibilidades de aprobación

- Paga a tiempo tus deudas actuales y evita caer en mora. Demostrar un manejo responsable del crédito aumenta considerablemente las posibilidades de aprobación.

- Intenta reducir la cantidad de deuda antes de solicitar el préstamo. Cuanto menor sea tu deuda existente, más atractivo serás para los prestamistas.

- Presenta comprobantes de ingresos estables y suficientes que demuestren tu capacidad para pagar las nuevas cuotas del préstamo.

- Si es posible, ofrece una garantía, como un inmueble o un vehículo, para mejorar tus posibilidades de aprobación y obtener mejores condiciones.

- Un asesor financiero puede ayudarte a preparar tu solicitud y a encontrar la mejor opción de préstamo según tu situación específica.

Preguntas frecuentes (FAQ) sobre los bancos que dan préstamos para reunificar deudas

¿Puedo obtener un préstamo para reunificar deudas si estoy en la lista de morosos de ASNEF?

Estar en la lista de morosos de ASNEF puede dificultar la obtención de un préstamo, ya que muchas entidades financieras consideran esto un riesgo elevado. Sin embargo, algunas empresas especializadas pueden ayudar a negociar la deuda y mejorar tus posibilidades de obtener un préstamo.

¿Cuánto tiempo tarda en aprobarse un préstamo para cancelar deudas?

El tiempo de aprobación puede variar dependiendo del banco y la complejidad del caso. En general, la duración del proceso puede oscilar entre unos días y varias semanas. Aunque los bancos o entidades financieras que trabajan con procesos digitales pueden ofrecer tiempos de aprobación más rápidos.

Conclusión de PepeCredito

Los préstamos para cancelar deudas pueden ser una solución eficaz para quienes enfrentan una acumulación de obligaciones financieras que resulta difícil de manejar. Estos préstamos permiten simplificar la gestión de las deudas mediante la consolidación en un solo pago mensual, ofreciendo potencialmente mejores condiciones de pago y reduciendo el estrés financiero. Sin embargo, es importante considerar tanto los beneficios como los riesgos, como el aumento del costo total a largo plazo y la posible dependencia de la financiación externa.

Con más de 15 años en SEO, Marisa es una experta que ha trabajado con agencias, startups y empresas de renombre. Su pasión por las tendencias y cambios de algoritmos la hace dinámica y adaptable. En PepeCredito.es, aplica su habilidad para redactar sobre diversos temas, incluyendo finanzas, consolidándose como una figura clave en marketing digital