Qué son los préstamos pignorados en España

Hoy en día es fácil sentirse abrumado por la multitud de opciones disponibles. Entre términos como "préstamos personales", "hipotecarios" y otros, se encuentra un tipo de préstamo menos conocido pero igualmente importante: los préstamos pignorados o pignoraticios.

Contenido de este artículo:

- ¿Qué son los préstamos pignorados?

- Características clave

- Beneficios y desventajas de esta tipología:

- Beneficios

- Desventajas

- Cómo solicitar un préstamo pignorado:

- Diferencia entre préstamos pignorados y otros tipos de préstamos:

- Legislación en España – Qué leyes y códigos protegen al consumidor

A continuación, te guiaremos a través de los aspectos básicos de estos préstamos, sin utilizar jerga financiera, para que puedas comprenderlos fácilmente.

¿Qué son los préstamos pignorados?

En términos sencillos, un préstamo pignorado implica utilizar un activo tangible como garantía para asegurar el préstamo. En lugar de basarse únicamente en tu historial crediticio, el banco evalúa el valor de un bien que posees, como joyas, vehículos o incluso instrumentos financieros. Este activo actúa como garantía, brindando seguridad al prestamista y aumentando tus posibilidades de obtener la aprobación del préstamo.

Características clave

- Garantía con bienes tangibles: la característica distintiva de estos préstamos es que requieren una garantía tangible, lo que significa que debes poner en juego un bien valioso como respaldo.

- Menos dependencia del historial crediticio: a diferencia de otros préstamos, los pignorados son más accesibles para aquellos con un historial crediticio menos que perfecto, ya que la garantía reduce el riesgo percibido por el prestamista.

- Montos relativamente moderados: los préstamos pignorados suelen ser más pequeños en comparación con algunos otros tipos de préstamos, ya que el monto está vinculado al valor de la garantía ofrecida.

- Proceso de aprobación rápido: dado que la garantía reduce el riesgo, el proceso de aprobación tiende a ser más rápido en comparación con los préstamos tradicionales.

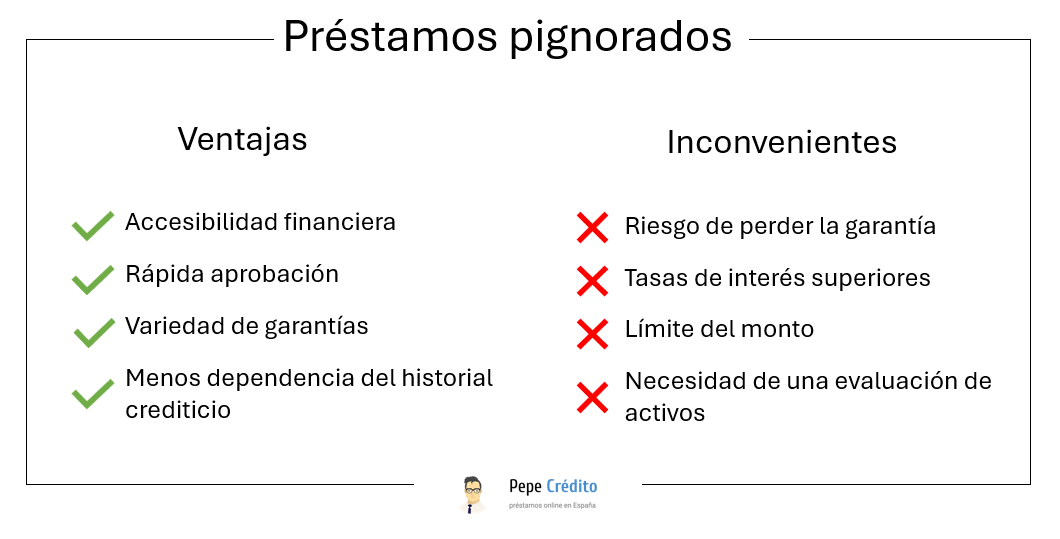

Beneficios y desventajas de esta tipología:

Beneficios

- Accesibilidad financiera: si tienes activos valiosos pero encuentras dificultades para obtener préstamos debido a tu historial crediticio, los préstamos pignorados pueden ser una opción viable.

- Aprobación rápida: la rapidez con la que se aprueban estos préstamos puede ser crucial en situaciones de emergencia o cuando necesitas fondos con prontitud.

- Variedad de garantías aceptadas: la flexibilidad en las opciones de garantía permite a los prestatarios utilizar una variedad de bienes, desde joyas hasta vehículos, lo que facilita la obtención del préstamo.

- Menos énfasis en el historial crediticio: a diferencia de los préstamos convencionales que dependen en gran medida del historial crediticio, los préstamos pignorados minimizan esta dependencia. La garantía juega un papel crucial en la evaluación del riesgo por parte del prestamista.

Desventajas

- Riesgo de pérdida de garantía: la mayor desventaja de estos préstamos radica en el riesgo de perder el activo utilizado como garantía en caso de incumplimiento. Es vital comprender completamente los términos del préstamo y estar seguro de poder cumplir con los pagos antes de comprometerse.

- Tasas de interés más altas: dado que los préstamos pignorados tienden a considerarse más riesgosos para los prestamistas, las tasas de interés asociadas suelen ser más altas en comparación con otros tipos de préstamos. Esto puede resultar en costos financieros más elevados para el prestatario.

- Limitación en el monto del préstamo: la cantidad que puedes obtener está directamente relacionada con el valor de la garantía, lo que podría limitar la cantidad de fondos disponibles.

- Necesidad de una evaluación de activos: algunos prestamistas pueden requerir una evaluación del valor del activo antes de aprobar el préstamo, lo que podría aumentar los costos y el tiempo asociados con el proceso.

- Percepción social: aunque los préstamos pignorados son herramientas financieras válidas, algunas personas pueden tener una percepción social negativa asociada con ellos, ya que implican poner en juego posesiones personales.

Cómo solicitar un préstamo pignorado:

- Evalúa tus activos: identifica los activos que podrías utilizar como garantía. Pueden ser joyas, vehículos, inversiones financieras, entre otros.

- Investiga varios bancos: no todos los bancos ofrecen préstamos pignorados, así que investiga diferentes instituciones financieras para encontrar la opción que mejor se adapte a tus necesidades.

- Comprende los términos y condiciones: antes de comprometerte, lee detenidamente los términos y condiciones del préstamo. Asegúrate de comprender completamente los pagos, tasas de interés y las implicaciones en caso de incumplimiento.

- Presenta la documentación necesaria: prepara los documentos necesarios, que pueden incluir la prueba de propiedad de los activos, identificación personal y cualquier otro requisito específico del prestamista.

- Solicita el préstamo: completa la solicitud de préstamo, que puede realizarse en línea o en la sucursal del banco. Algunos bancos pueden requerir una evaluación del valor del activo antes de aprobar el préstamo.

Diferencia entre préstamos pignorados y otros tipos de préstamos:

Préstamos personales: a diferencia de los préstamos pignorados, los personales no requieren garantía. Se basan principalmente en el historial crediticio del solicitante.

Préstamos hipotecarios: mientras que los préstamos hipotecarios utilizan la propiedad inmobiliaria como garantía, los préstamos pignorados permiten una variedad más amplia de garantías, incluyendo bienes muebles.

Tarjetas de crédito: las tarjetas de crédito no requieren garantía y proporcionan un límite de crédito continuo, mientras que los préstamos pignorados son generalmente de monto fijo y requieren una garantía tangible.

Legislación en España – Qué leyes y códigos protegen al consumidor

En términos generales, en España, la regulación de los préstamos pignorados estaría sujeta a las leyes que rigen los contratos y transacciones financieras. Algunas consideraciones comunes podrían incluir:

- Ley de contratos de crédito al consumo: esta ley regula los contratos de crédito destinados a consumidores, y podría tener implicaciones en términos de divulgación de información, derechos del consumidor y términos contractuales.

- Código civil y código de comercio: ambos códigos contienen disposiciones relacionadas con la propiedad, los contratos y las transacciones comerciales, que podrían ser relevantes en el contexto de préstamos pignorados.

- Ley general para la defensa de los consumidores y usuarios: esta ley establece los derechos y obligaciones de los consumidores y usuarios en transacciones comerciales, y podría afectar la relación entre prestamistas y prestatarios en préstamos pignorados.

- Ley de enjuiciamiento civil: en casos de incumplimiento o disputas legales, la ley de enjuiciamiento civil regula los procedimientos judiciales y podría aplicarse a situaciones relacionadas con préstamos pignorados.

Como conclusión, los préstamos pignorados ofrecen una alternativa accesible para aquellos que poseen activos valiosos pero pueden enfrentar desafíos crediticios. Al entender los beneficios y desventajas, así como los pasos para solicitarlos, puedes tomar decisiones financieras informadas. Recuerda siempre leer detenidamente los términos y buscar asesoramiento profesional si es necesario, para asegurarte de que los préstamos pignorados sean la opción adecuada para ti.