Cómo refinanciar un préstamo personal

Te contamos qué significa refinanciar un préstamo o consolidar deudas, cuándo se suele hacer y los costes asociados. Esta opción de financiación es la salida de muchas personas en España, y vale la pena ponerla en conocimiento de todos.

Contenido de este artículo:

- Qué significa refinanciar un préstamo

- Qué aspectos cambian

- Cuándo debemos refinanciar un préstamo o una deuda

- Cómo refinanciar un préstamo

- Cuánto cuesta

- Consejo de Pepe Crédito

Qué significa refinanciar un préstamo

Refinanciar un préstamo significa que solicitas un préstamo o crédito para poder pagar el anterior. Ten en cuenta que este segundo préstamo no es un préstamo normal, y es el resultado de un estudio de tu situación actual.

Existen empresas especializadas que te ofrecen este tipo de préstamos, los cuales suelen tener mejores condiciones que los préstamos convencionales y unifican las deudas pendientes que puedes tener.

Qué aspectos cambian

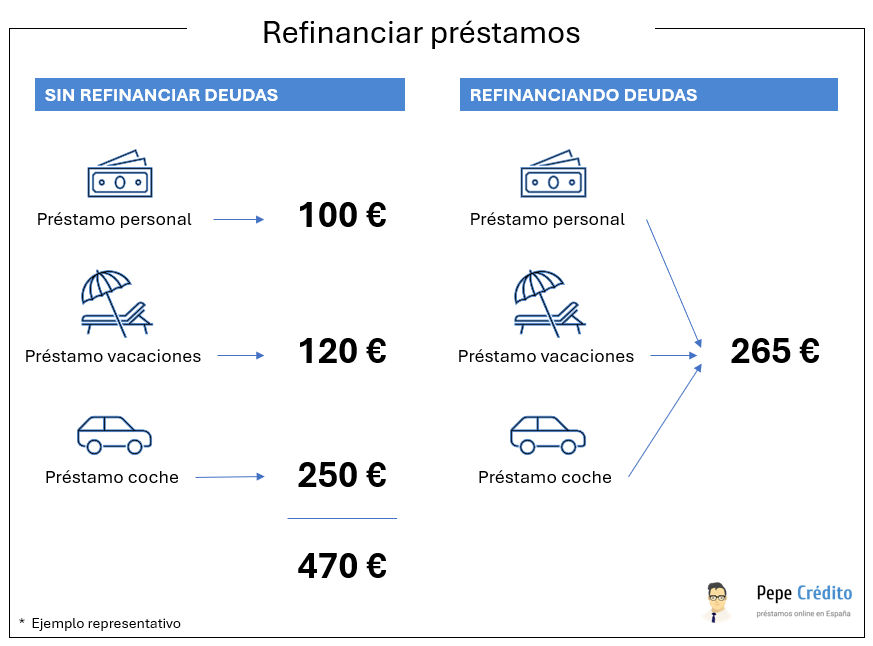

Cuando refinancias tus deudas, hay diferentes aspectos que cambian, ya que aúnas todas tus deudas en una misma. Las condiciones que suelen cambiar son las siguientes:

Tasa de interés: Tus deudas tienen tasas de interés diferentes, algunas más altas y otras más bajas. En la refinanciación tendrás solo una tasa, que normalmente es más baja.

Plazo del préstamo: Dependiendo de tu situación, puedes negociar que los plazos se alarguen más en el tiempo, así puedes pagar menor cantidad en cada uno de ellos

Cantidad a pagar: Según la negociación, la cantidad a devolver será menor que sin refinanciar deudas, así que pagarás menos.

Cuándo debemos refinanciar un préstamo o una deuda

La mayoría de la gente se plantea la refinanciación o unificación cuando ya no pueden hacer frente a las deudas, pero este cambio se puede realizar en cualquier momento. Desde PepeCredito, te recomendamos que, si te lo estás planteando, lo hagas cuando se den uno de estos casos:

- Los intereses de los préstamos actuales han bajado. Puede ser que el prestamista o el banco ahora ofrezca mejores condiciones para el mismo préstamo.

- Tus ingresos han disminuido. Ya no puedes hacer frente al nivel de gastos que tenías hasta ahora

- Has salido de ASNEF o simplemente tienes mejor puntaje crediticio. Este factor puede ser muy importante a la hora de renegociar tus deudas con los bancos o prestamistas.

- Tienes demasiadas deudas. Si ha llegado el punto de tener demasiadas deudas y es difícil tener un plan de pago sólido.

Cómo refinanciar un préstamo

Si ves que la refinanciación es tu mejor opción, sigue estos pasos para poder conseguirlo con éxito:

- Conoce tu situación: Analiza tanto las deudas que tienes actualmente como tu capacidad de pago (ingresos, ahorros, etc)

- Habla con tu prestamista: Antes de todo, habla con la empresa y propón un plan de cambio en las condiciones de tu préstamo. Quizás las comisiones han cambiado y están dispuestos a plantearse el cambio.

- Busca alternativas de refinanciación: Existen empresas especializadas con equipos de abogados que te dan la mejor opción. El objetivo de estas empresas es bajarte las comisiones, el monto total del préstamo y aumentarte, a veces, los plazos, para que pagues más cómodamente.

- Obtén propuestas: las empresas te enviarán sus propuestas. Debes leer muy detenidamente las condiciones y usarlas para hacer contraofertas y obtener aún mejores condiciones.

- Contrata al mejor: Una vez tengas el contrato final, fírmalo y contrata el nuevo préstamo con la empresa de tu elección.

Cuánto cuesta

Imagina que tienes un préstamo personal de 15.000 € con una tasa de interés del 8% y un plazo de 5 años. Los pagos mensuales son de 304 € y, al final del préstamo, habrías pagado un total de 18.240 euros.

Pero descubres que otro banco te ofrece refinanciar esa deuda con una tasa de interés del 5%. Aunque el banco actual tiene una penalización del 2% por pagar antes de tiempo, el nuevo banco solo te cobra una pequeña comisión de apertura del 1,5%.

Aquí es donde se pone interesante:

- Penalización por pago anticipado: El 2% sobre 15.000 euros = 300 euros.

- Comisión de apertura: El 1,5% del nuevo préstamo = 225 euros.

- Costos administrativos: El nuevo banco cobra 50 euros.

El total de los costos es de 575 euros para refinanciar. Sin embargo, ahora estás refinanciando a una tasa de interés mucho más baja (5%), lo que reduce tus pagos mensuales a 283 euros. Esto significa que no solo pagas menos cada mes, sino que además el costo total del préstamo baja a 16.980 euros.

Ahorro total: Al refinanciar, estarías ahorrando 1.260 euros en intereses y también reduciendo tus pagos mensuales en 21€. Esos 21 euros extras al mes te podrían ayudar a cubrir otras necesidades o ahorrar más.

Consejo de Pepe Crédito

Refinanciar un préstamo puede ser una gran opción para reducir tus pagos mensuales o juntar tus deudas en una sola. Nuestro consejo es que revises bien cada propuesta y compares las condiciones antes de decidirte. Investiga, haz preguntas y asegúrate de que el cambio realmente te convenga. Cada ajuste que hagas en tus finanzas te dará más tranquilidad en el día a día.

Joaquín Duarte, con 20 años de experiencia, es un destacado asesor financiero y escritor en España, especializado en finanzas y ahorro personal. Su carrera abarca desde el sector bancario hasta la consultoría, donde ha ayudado a clientes a alcanzar sus metas financieras. Es autor de numerosos artículos, conocido por su enfoque claro y accesible en la educación financiera.