Guía sobre cómo funcionan las hipotecas en España

Guía sobre cómo funcionan las hipotecas en España

Las hipotecas en España están sujetas a unas condiciones específicas. En buena medida, sus requisitos dependen de la legalidad vigente y los requisitos que pida al banco. Por ello, antes de solicitar una, procura saber cómo funcionan para evitar posibles disgustos económicos a medio y largo plazo.

Contenido de este artículo:

- Elementos esenciales de una hipoteca

- Capital:

- Interés:

- Periodo de amortización:

- Tipos de hipotecas en España

- Hipoteca a tipo fijo:

- Hipoteca a tipo variable:

- Hipoteca a tipo mixto:

- Consejos para la búsqueda de la mejor hipoteca

La inmersión en el proceso de adquirir una vivienda en España conlleva la necesidad de comprender a fondo el complejo mundo de las hipotecas. Estos instrumentos financieros se desglosan en tres elementos cruciales que definen tanto el proceso como las condiciones del préstamo. Aquí, exploramos detalladamente el funcionamiento de las hipotecas en España, destacando los tres tipos principales: fijo, variable y mixto.

Elementos esenciales de una hipoteca:

Capital:

Representa la suma solicitada al banco para la adquisición de la vivienda.

Las entidades bancarias suelen financiar hasta el 80 % del valor del inmueble, mientras que el 20 % restante corresponde al aporte del solicitante.

Interés:

Remuneración que el banco percibe por otorgar la hipoteca.

Se distingue entre interés fijo, constante durante todo el préstamo, y variable, vinculado a un índice de referencia que fluctúa.

Periodo de amortización:

Determina el plazo en el cual se reembolsará el préstamo y varía según las políticas de cada banco.

La media del periodo de amortización en España se sitúa alrededor de los 23 años, aunque este término puede ajustarse según la entidad y negociaciones específicas.

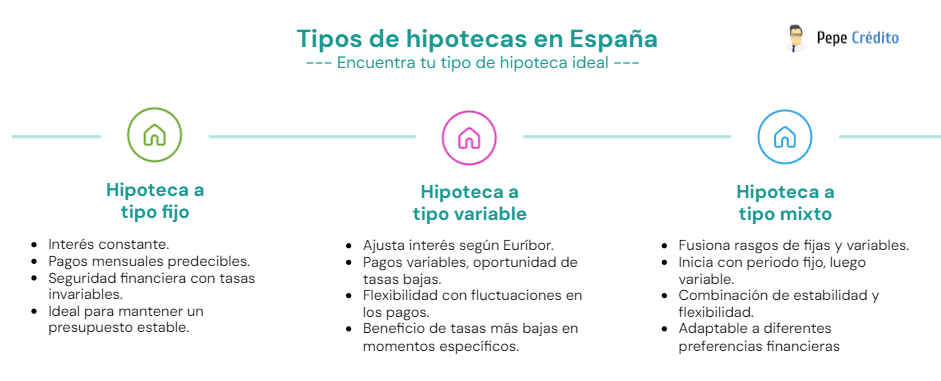

Tipos de hipotecas en España:

Hipoteca a tipo fijo:

- Proporciona estabilidad al mantener constante el interés a lo largo del préstamo.

- Atractiva para quienes buscan previsibilidad en los pagos mensuales.

Hipoteca a tipo variable:

- Ajusta el interés según un índice de referencia, como el Euríbor.

- Puede generar pagos mensuales variables, pero ofrece la oportunidad de beneficiarse de tasas más bajas en ciertos periodos.

Hipoteca a tipo mixto:

- Fusiona características de las hipotecas fijas y variables.

- Por lo general, presenta un periodo inicial con tipo fijo y luego se convierte en variable.

- Encuentra más información en nuestro artículo: ¿Sabes qué es una hipoteca mixta?

Consejos para la búsqueda de la mejor hipoteca:

Al embarcarte en la búsqueda de la hipoteca perfecta, es crucial seguir estos consejos para asegurar una elección alineada con tus necesidades financieras y estilo de vida.

- Evalúa exhaustivamente tu situación financiera: Antes de iniciar la búsqueda, realiza un análisis minucioso de tu situación financiera, considerando ingresos, gastos y deudas. Una base financiera sólida es esencial para enfrentar la revisión detallada de los bancos.

- Entiende a la perfección el contrato: Al considerar una hipoteca, lee y comprende todos los términos del contrato, especialmente las cláusulas relacionadas con los tipos de interés, plazos y condiciones en caso de cambios en la situación financiera. Puedes informarte sobre Qué significan el FEIN y el FiAE en una hipoteca para entender mejor.

- Analiza los tipos de interés: Dada la variedad de hipotecas, analiza cuidadosamente los tipos de interés para entender cómo afectarán tus pagos mensuales y elige según tu tolerancia al riesgo y preferencias de estabilidad.

- Consulta con asesores financieros: Antes de tomar decisiones definitivas, busca el asesoramiento de profesionales financieros para obtener información valiosa y orientación personalizada.

- Negocia y compara ofertas: No te limites a la primera oferta; investiga y compara ofertas de diferentes entidades. La negociación es clave para asegurar condiciones favorables.

- Anticipate a futuros cambios: Considera cómo cambios en tu vida podrían afectar la capacidad de cumplir con los pagos. Opta por una hipoteca flexible que se adapte a posibles cambios en el futuro.

- Date un tiempo antes de tomar una decisión: La decisión de adquirir una hipoteca es significativa y a largo plazo. Tómate el tiempo necesario para investigar, comprender todas las implicaciones y considerar cuidadosamente todas las opciones disponibles.

En tu búsqueda de la hipoteca ideal, desde Pepe Crédito te recomendamos seguir estos consejos para garantizar una elección informada y adecuada a tus necesidades financieras.